文:孟凡霞 宋亦桐

來源:北京商報

監管給網貸行業戴“緊箍”、壓縮平台數量已是闆上釘釘的事(shì),“清退”則是爲了給不合規的平台留下最後(hòu)一條安全過(guò)渡的“稻草”。據網貸之家最新統計數據顯示,截至目前,已有7個省市對(duì)外公示了網貸機構清退名單,涉及網貸機構數量多達405家。坊間傳言,備案最終通過(guò)的平台可能(néng)隻有100家左右,接下來的一年半時間裡(lǐ),拿不到備案資格的網貸平台將(jiāng)密集退出行業。

“清退潮”加劇

涉及400多家平台

就全國(guó)各地的清退動态而言,P2P網貸行業規模仍在持續縮減。據網貸之家統計數據顯示,截至目前,已有包括深圳、雲南、上海、遼甯、四川、山東(濟南)、湖南在内的7省市對(duì)外公示了網貸機構清退名單,網貸機構數量多達405家。其中包含了取締類、失聯類(僵屍類)、自願退出類,深圳、上海兩(liǎng)地清退數量占比過(guò)半。

另有不少省市雖然未公示清退名單,但引導轄内機構退出的工作進(jìn)展明顯。自《網絡借貸信息中介機構業務活動管理暫行辦法》(業内俗稱“8·24”政策)落地後(hòu),網貸平台的資産端逐步規範,但網貸平台“不合規存量業務”依舊沒(méi)有壓縮完。爲網貸機構良性退出保駕護航,各地監管部門在近期推出了一系列的配套措施。例如,深圳、北京兩(liǎng)地試運行出借人網絡投票系統,供出借人參與退出機構的重大事(shì)項表決,保護出借人權益。

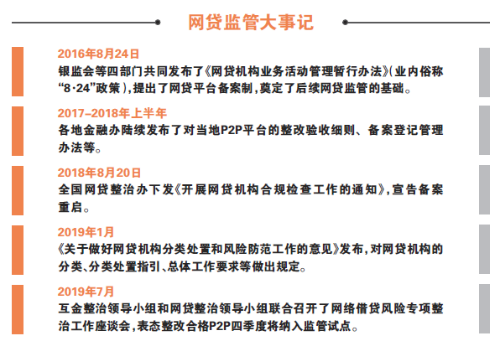

2019年7月,互金整治領導小組和網貸整治領導小組聯合召開(kāi)網絡借貸風險專項整治工作座談會(huì)。會(huì)議明确,下一階段要將(jiāng)穩妥有序化解存量風險、多措并舉支持和推動機構良性退出或平穩轉型作爲重點,引導絕大多數機構通過(guò)主動清盤、停業退出或轉型發(fā)展等方式實現風險出清。

持續經(jīng)營不易

網貸機構退出有多難?

雖然監管出台了一系列政策爲網貸平台的退出保駕護航,但是怎麼(me)退、能(néng)不能(néng)退出已經(jīng)成(chéng)了大難題。

在麻袋研究院高級研究員蘇筱芮看來,網貸平台退出存在三大難點,首先是項目時間。P2P平台并不能(néng)“說退就退”,主要是由于其底層融資項目時間較長(cháng),即便平台不再新增任何項目,原有項目的退出多數也需要1-3年;其次是規模等級,如前所述,P2P平台的項目期限較長(cháng),一些能(néng)夠全身而退的小型P2P平台能(néng)夠提前結清,并不是因爲借款人全部提前還(hái)款了,而是因爲“船小好(hǎo)調頭”;最後(hòu)是持續經(jīng)營。逃廢債是困擾網貸機構貸後(hòu)管理的一大症結,在P2P尚未徹底去剛兌的大環境下,逃廢債所造成(chéng)的損失誰來承擔、平台退出後(hòu)誰來催債,這(zhè)些問題都(dōu)處于待解狀态。

一位網貸平台相關負責人在接受北京商報記者采訪時也表示,監管傾向(xiàng)通過(guò)“以備促退”的方法,讓運營不下去的平台主動退出或轉型,從而确保好(hǎo)行業整體風險可控。等待備案期間,平台執行“三降”要求,行業規模有所萎縮:運營平台數、業務規模和出借人數量都(dōu)有不同程度縮水。平台在主動清退過(guò)程中,資産處置、兌付方案的設置與執行等要以實現出借人權益的最大化爲前提。但這(zhè)一過(guò)程中,往往面(miàn)臨很多難點,借款人逃廢債就是其一。

他進(jìn)一步指出,在清退過(guò)程中要通過(guò)合法的手段進(jìn)行催收,來保障項目資金順利回籠;另外,希望監管部門也能(néng)夠實現對(duì)失信逃廢債人員的管理常态化、制度化,例如通過(guò)將(jiāng)逃廢債人員納入失信人員名錄,限制其交通出行、金融消費等,對(duì)逃廢債的人員形成(chéng)有力震懾。

從行業總體來看,很多省市因爲網貸機構數量龐大,完成(chéng)“三查”還(hái)需要一段時間。資深互金評論員畢研廣表示,網貸行業雖然在數量上、待收規模上有所下降,但是依然存在著(zhe)較高的風險,依然有平台的“不合規業務”沒(méi)有壓降至零。

“正規軍”牌照難得

轉型發(fā)展或受限制

監管將(jiāng)按照“成(chéng)熟一家、納入一家”的原則將(jiāng)合規的網貸平台納入監管試點,對(duì)于不想退出或無法退出的平台,也隻能(néng)選擇轉型或等待合規的道(dào)路。從網絡借貸風險專項整治工作座談會(huì)上傳達的内容來看,監管表态,對(duì)于少數在資本金和專業管理能(néng)力等方面(miàn)具備條件的機構,允許并鼓勵其申請改制爲網絡小額貸款公司、消費金融公司等。

但轉型也絕非易事(shì),此前的2017年11月,互聯網金融風險專項整治工作領導小組辦公室下發(fā)《關于立即暫停批設網絡小額貸款公司的通知》,規定各級小貸公司監管部門一律不得新批設網絡(互聯網)小貸公司,牌照獲取難是轉型的難點之一。一位頭部網貸機構人士表示,小貸牌照對(duì)實繳注冊資本、杠杆率、業務場景等都(dōu)有很高的要求,把不少平台都(dōu)攔在了門外。網絡小貸牌照隻能(néng)用自有資金放貸,杠杆率一般也隻有2倍,能(néng)不能(néng)經(jīng)營好(hǎo)這(zhè)塊牌照也是一個考驗。

在畢研廣看來,真正具備轉型實力的平台也僅有幾十家。“有些平台大部分的主營業務收入是來自于‘網絡貸款’或者‘消費金融’。但是,這(zhè)些平台往往具備一定實力,要麼(me)是資金充裕,要麼(me)是有場景、有渠道(dào),能(néng)夠快速地轉型和布局‘網絡貸款業務’,以及消費金融業務。”

“從資金來源看,網絡小貸和消費金融公司有兩(liǎng)條主要途徑,一是自有資金放款,二是外部合作機構資金放款,無論哪條路徑都(dōu)比現有的公衆資金更考驗平台的渠道(dào)建設能(néng)力。從準入門檻看,二者都(dōu)有比P2P更爲高昂的進(jìn)入門檻。”蘇筱芮說道(dào)。

北京商報記者 孟凡霞 宋亦桐/文 宋媛媛/制表

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技