文:韓宋輝

來源:上海證券報·中國(guó)證券網

6月28日,郵儲銀行在中國(guó)證監會(huì)官網披露了A股招股書。招股書顯示,該行將(jiāng)在A股發(fā)行不超過(guò)51.72億股的股份(不包括根據超額配售選擇權可能(néng)發(fā)行的股份)。

由此,資産規模已超10萬億的郵儲銀行“回A”可能(néng)成(chéng)爲A股年内最大的IPO發(fā)行計劃。

如果郵儲銀行在今年内完成(chéng)A股IPO計劃,那麼(me),國(guó)有大型商業銀行的上市進(jìn)程將(jiāng)就此收官。

自2003年以來,國(guó)有大行陸續開(kāi)啓财務重組和股改上市進(jìn)程,交行、建行、中行、工行、農行先後(hòu)登陸境内外資本市場。

重量級明星股東齊聚,李嘉誠也看好(hǎo)

重量級跨界明星股東齊聚,是郵儲銀行招股書中耀眼的亮點。

郵儲銀行招股書顯示,騰訊、螞蟻金服、中國(guó)人壽、中國(guó)電信、瑞銀、JP摩根、星展、淡馬錫……一系列跨界明星股東名字悉數在列。

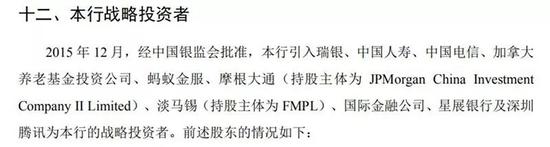

2015年,經(jīng)原銀監會(huì)批準,該行引入瑞銀、中國(guó)人壽、中國(guó)電信、加拿大養老基金投資公司、螞蟻金服、摩根(持股主體爲 JPMorgan China Investment Company II Limited)淡馬錫(持股主體爲 FMPL)、國(guó)際金融公司、星展銀行及深圳騰訊爲戰略投資者。

每一位戰略投資者在國(guó)際上的名聲都(dōu)是響當當的。郵儲銀行集齊這(zhè)十大戰投要做什麼(me)呢?

除了資本加持外,當然是向(xiàng)戰投股東要資源、學(xué)經(jīng)驗。而資源和經(jīng)驗對(duì)郵儲銀行的輸出正在持續落地。

零售業務上向(xiàng)騰訊要資源:

爲了改善銀行零售服務刻闆、無趣等不良體驗,今年郵儲銀行深圳分行與騰訊合作建立了全國(guó)第一個新零售體驗中心。

中心位于深圳騰訊新總部附近,在這(zhè)裡(lǐ)你可以花1分錢買到現磨咖啡,預約免費的活動場地,欣賞王者榮耀的限量手辦,也能(néng)辦理到和騰訊獨家合作開(kāi)發(fā)的“沖鴨”儲蓄卡,并享受騰訊視頻、QQ音樂、QQ會(huì)員、QQ閱讀等多種(zhǒng)會(huì)員權益。

運營首月,該體驗中心人流量便從100人增長(cháng)至300人,銀行卡開(kāi)戶數由10戶提升至150戶。據了解,目前雙方已經(jīng)建立起(qǐ)成(chéng)熟可複制的運營模式,未來有可能(néng)向(xiàng)全國(guó)推廣。

理财業務上向(xiàng)國(guó)際投行股東要經(jīng)驗:

獲批籌建理财子公司後(hòu),郵儲銀行副行長(cháng)徐學(xué)明特别提到,境外這(zhè)6家股東中,有的既是投行又是商行,像JP摩根、瑞銀、星展銀行在資産管理領域具有優勢,對(duì)郵儲銀行成(chéng)立理财子公司表現出了很大的興趣。

據郵儲銀行資管人士透露,該行資管部多次前往上述公司調研,學(xué)習先進(jìn)資管經(jīng)驗和系統技術,對(duì)理财子公司的籌備有很大幫助。

除了這(zhè)些重量級的戰投股東加持,李嘉誠的看好(hǎo)更是讓外界對(duì)郵儲銀行刮目相看。

公開(kāi)信息顯示,早在郵儲銀行2016年H股上市時,李嘉誠便看好(hǎo)郵儲銀行,并且通過(guò)3個慈善基金會(huì)持有郵儲行PLN,相當于當時郵儲行H股11.62%推定權益或全數發(fā)行股本約2.8%。

據今年1月港交所披露,按PLN贖回條款,李嘉誠從相關金融機構接手該批22.67億股H股,由衍生工具轉爲“實貨”。

網點居同業之首,覆蓋全國(guó)近四成(chéng)人口

作爲最年輕的國(guó)有大行,郵儲銀行持續保持高速發(fā)展勢頭,截至今年一季度末,郵儲銀行資産規模已突破10萬億元大關,達到10.14萬億元,占中國(guó)銀行業金融機構總資産比例達3.68%。

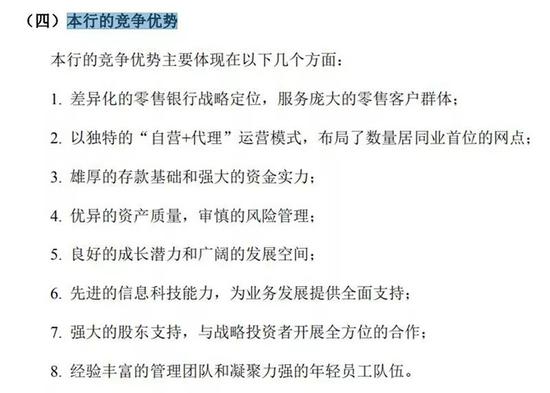

根據招股書,該行稱其具有八大優勢:

總體來說,郵儲銀行走出了一條獨具特色的大型零售銀行發(fā)展之路。其中四大優勢值得格外關注:

一是該行擁有龐大的零售客戶基礎。

截至2018年底,該行的個人客戶數量爲5.78 億戶,覆蓋超過(guò)中國(guó)人口總量的40%,AUM總量達9.27 萬億元,個人存款占存款總額的86.56%,個人貸款占貸款總額的54.24%。

二是以獨特的“自營+代理”運營模式,布局了數量居同業首位的網點。

截至2018年底,該行共有39719個營業網點,其中包括7962個自營網點和31757個代理網點,營業網點覆蓋中國(guó)99%的縣(市)。

三是雄厚的存款基礎和強大的資金實力。

在利率市場化和互聯網金融快速發(fā)展的背景下,該行始終保持各項存款的穩步增長(cháng)。近三年資産總額、貸款總額和存款總額的年均複合增長(cháng)率分别爲 7.30%、19.19%及 8.81%,高于其他大型商業銀行平均水平。

四是具有獨特、健康的資産結構。

首先,存貸比遠低于其他大型商業銀行的存貸比均值,在經(jīng)濟轉型期間具有更大的調整空間。

其次,風險加權資産在資産總額中的占比低于其他大型商業銀行的平均水平。

此外,信貸業務長(cháng)期堅持以零售爲主的戰略,個人貸款占比超過(guò)50%,貸款組合結構更加均衡。

有望成(chéng)爲年度最大IPO

郵儲銀行IPO之所以如此受人關注,主要源于其發(fā)行規模有望創今年A股市場之最。

招股書顯示,郵儲銀行將(jiāng)在A股發(fā)行數量不超51.72億股,不超過(guò)A股發(fā)行後(hòu)總股本的6%,且不包括根據超額配售選擇權可能(néng)發(fā)行的任何股份。

如果按照發(fā)行規模最高51.72億股,以2018年12月31日每股淨資産價格進(jìn)行測算,該次發(fā)行募資將(jiāng)達272億元。不過(guò),最終募資規模,還(hái)要綜合A股市場整體形勢後(hòu),最終确定的發(fā)行規模與發(fā)行價格而确定。

即使如此,此次IPO計劃也可能(néng)成(chéng)爲今年A股市場年度規模最大的IPO。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技