文:李昕

來源:壹零财經(jīng)

近兩(liǎng)個月以來,消費金融行業信息不斷更新。6月,第24家中信消費金融獲批開(kāi)業,行業中新增信托系公司。微博通過(guò)微夢科創間接入股包銀消費金融。5月,雲南紅塔銀行入股蘇甯消費金融,哈銀消費金融引入戰略投資方度小滿。其中,包銀、蘇甯和哈銀的核心股東呈現了流量公司和城商行的搭配。 零壹智庫的統計顯示,在24家持牌消費金融公司中,股東爲城商行的有15家,占比62.5%,而且大多與有流量公司"成(chéng)對(duì)"出現。這(zhè)種(zhǒng)搭配理論上實現了"金融"與"場景"的聯姻,但在現實中是否發(fā)揮了"先天的"優勢呢?

本文將(jiāng)從"爲什麼(me)持牌消費金融公司的股東大半是城商行?城商行系消費金融公司的現狀如何?"兩(liǎng)個問題出發(fā),對(duì)城商行系消費金融公司進(jìn)行分析。

一、爲什麼(me)持牌消費金融公司的股東大半是城商行?

2009年,中國(guó)銀監會(huì)頒布了《消費金融公司試點管理辦法》,北京、上海、天津、成(chéng)都(dōu)4個城市獲得了試點資格。随後(hòu),北銀、中銀、捷信和錦程消費金融的出現,在一定程度覆蓋了持牌的非銀信貸業務的空白。 2015年,國(guó)務院決定將(jiāng)消費金融公司試點範圍擴大至全國(guó),并鼓勵符合條件的機構設立消費金融公司。在1年的時間裡(lǐ),7家消費金融公司相繼開(kāi)業。一直到2019年6月12日,中信消費金融作爲第24家持牌消費金融公司獲批開(kāi)業。

24家公司分爲銀行系(20家)和非銀行系(4家)。其中,20家銀行系消費金融公司中有15家的股東爲城商行,且持股比例不低于15%。那麼(me),爲什麼(me)超過(guò)一半的消費金融公司具有城商行的"血統"?

(一)城商行系消費金融公司設立條件嚴格

與其他金融機構相比,消費金融公司設立條件嚴格,其牌照非常難得。根據銀監會(huì)2013年11月頒布的《消費金融公司試點管理辦法》(下文簡稱"試點辦法")第十一條,"消費金融公司至少應當有1名具備5年以上消費金融業務管理和風險控制經(jīng)驗,并且出資比例不低于拟設消費金融公司全部股本15%的出資人。"爲了滿足這(zhè)一條件,消費金融公司在籌建設立時會(huì)選擇銀行。但是一些集團選擇自有的、滿足試點辦法的非銀公司作爲出資人,如捷信、華融、海爾、中信消費金融的出資人分别爲HomeCreditB.V(主要出資人)、華融資管(主要出資人)、海爾集團财務有限責任公司(一般出資人)、中信消費金融的爲中信信托(主要出資人)。

可以說,銀行成(chéng)爲諸多消費金融公司的股東,是監管要求下的自然選擇。相對(duì)于大型銀行,中小銀行對(duì)設立消費金融公司具有更大的積極性。兩(liǎng)種(zhǒng)體量的銀行的截然相反的态度,與自身的經(jīng)營範圍有關。大型銀行如六大行、股份制銀行可全國(guó)性展業,而中小銀行的業務範圍受地域限制。

中小銀行中,城商行滿足監管要求的"最近一年總資産不低于600億元"概率更大。根據試點辦法第八條,"金融機構作爲主要出資人…最近一年總資産不低于600億元…","金融機構作爲一般出資人…注冊資本不低于3億元"。

(二)城商行發(fā)展零售業務,模式與消費金融公司契合

根據wind數據,截至2018年,中國(guó)國(guó)民總儲蓄率爲45.29%,同比下降1.97%。且IMF預測,中國(guó)國(guó)民總儲蓄率2019-2024年將(jiāng)持續下降,將(jiāng)于2024年降至39.81%。這(zhè)種(zhǒng)趨勢或與居民提前消費的觀念形以及理财方式改變有關。

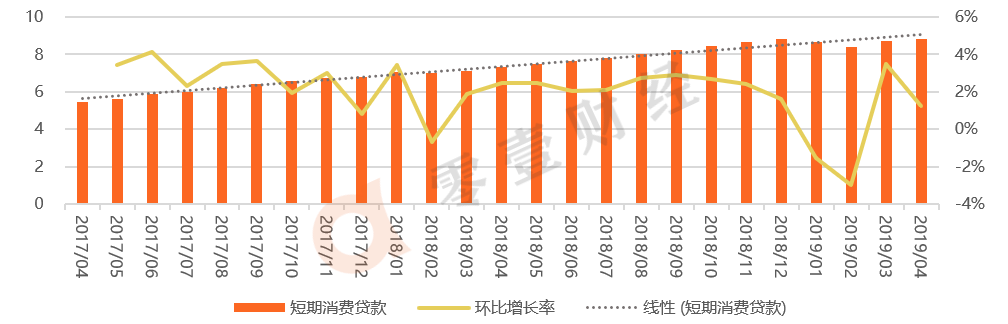

2019年4月,個人短期貸款實現8.82萬億元,同比增長(cháng)1.26%。需要解釋的是,2019年2月出現的負增長(cháng),《2019年一季度中國(guó)杠杆率報告》指出,随著(zhe)監管機構的重視及相應監管手段的加強,居民借消費貸來支付房地産首付的現象已經(jīng)得到抑制,短期消費貸的增速也出現大幅回落。3-4月,短期貸款餘額恢複增長(cháng)。2017-2019年期間,個人短期貸款顯上升趨勢(見圖1)。

圖1 境内短期消費貸款(單位:萬億元)

資料來源:Wind,零壹智庫

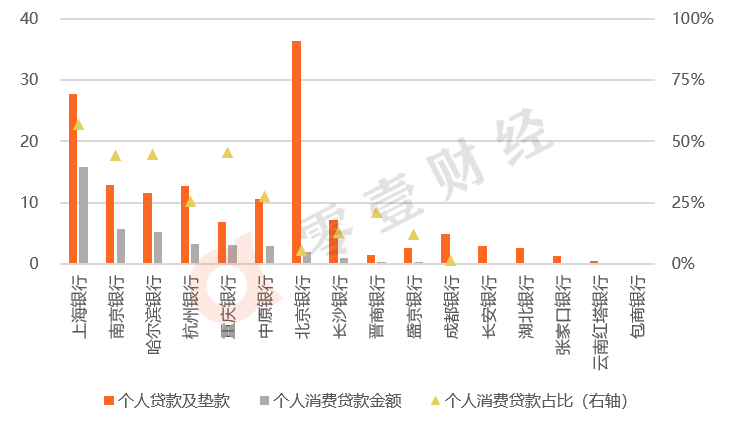

城商行業務發(fā)展符合國(guó)内趨勢,個人消費貸款業務的比重一般較高。據零壹智庫不完全統計(注:除了銀行未披露數據),截至2018年末,城商行系消費金融公司個人貸款及墊款規模爲141.89億元,其中個人消費貸款逾39.78億元。個人消費貸款占比較高的分别爲上海銀行、重慶銀行、哈爾濱銀行、南京銀行,其個人消費貸款金額分别爲1574.76億元、312.00億元、514.96億元及573.43億元,占比分别爲56.89%、45.37%、44.63%、44.32%(見圖2)。 圖2 城商行個人貸款及消費貸款分布(單位:百億元)

資料來源:wind,公司财報,零壹智庫

注:除未披露數據以外,圖表順序按照個人消費貸款金額降序排列。

(三)城商行用戶的二次開(kāi)發(fā)

基于前期的了解和長(cháng)期的合作,城商行對(duì)旗下消金公司有更高的信任,給予其更高的銀行授信。且城商行可提供自有的客戶數據(如公積金),降低消金公司獲客成(chéng)本。根據零壹智庫的行業調研,消金公司的獲客成(chéng)本爲200-500元。對(duì)于自有用戶的二次開(kāi)發(fā),城商行可將(jiāng)用戶做更爲清晰的分層:

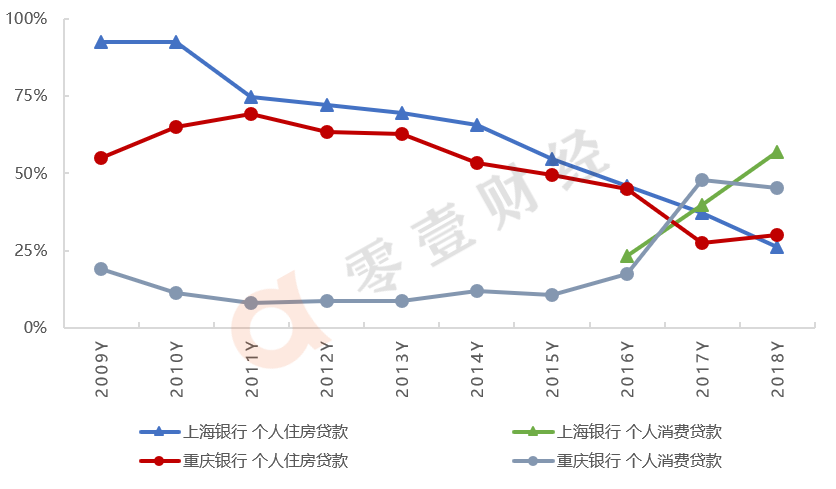

1、用戶信用等級分層。城商行信用卡用戶、消金公司借款用戶可劃爲優級、次優級用戶。如上海銀行、重慶銀行轉型零售,發(fā)展信用卡及消金業務。2016-2017年,上海銀行和重慶銀行個人消費貸款占比反超個人住房貸款。如下圖,兩(liǎng)家銀行的個人住房貸款和個人消費貸款占比的線性關系在趨近交叉後(hòu)離散(見圖3)。

圖3 2009-2018年,上海銀行和重慶銀行個人住房及消費貸款占比

資料來源:wind,零壹智庫

尚誠和馬上消費金融的開(kāi)業貼合了兩(liǎng)家銀行個人消費業務發(fā)展的時間節點。尚誠消費金融于2016年11月獲批籌建、2017年8月開(kāi)業;馬上消費金融于2014年12月獲批籌建、2015年6月開(kāi)業。銀行和消金公司面(miàn)向(xiàng)的客戶信用等級有所差異,共同發(fā)展信貸業務可以更加全面(miàn)的覆蓋客群。

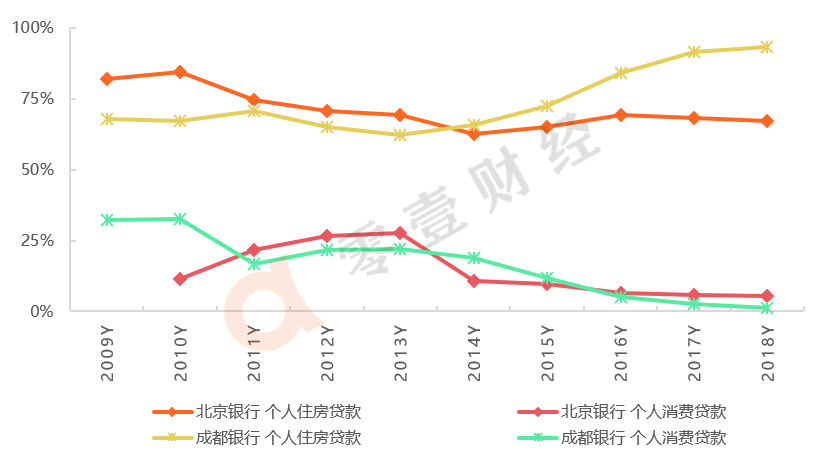

2、貸款周期分層。銀行成(chéng)立初期,主要是提供住房貸款(注:中長(cháng)期)。一些銀行仍保持這(zhè)一占比,如北京銀行和成(chéng)都(dōu)銀行于2009年至2018年的房貸和消費貸處于差距較大的狀況,随著(zhe)時間的推移,兩(liǎng)者之間的差距越來越大(見圖4)。截至2018年底,北京銀行和成(chéng)都(dōu)銀行的個人消費貸款的占比分别爲5.5%、1.3%。 圖4 2009-2018年,北京銀行和成(chéng)都(dōu)銀行個人住房及消費貸款占比

資料來源:wind,零壹智庫

北京銀行和成(chéng)都(dōu)銀行發(fā)放的個人貸款主要爲中長(cháng)期,與北銀和錦程消費金融的存在周期差異。

二、城商行系消費金融公司的現狀如何?

城商行開(kāi)展零售業務,除了與BATJ等展開(kāi)戰略合作,還(hái)有更爲緊密的方式爲共同設立或者參股消費金融公司。

(一)資金主要來自銀行借款

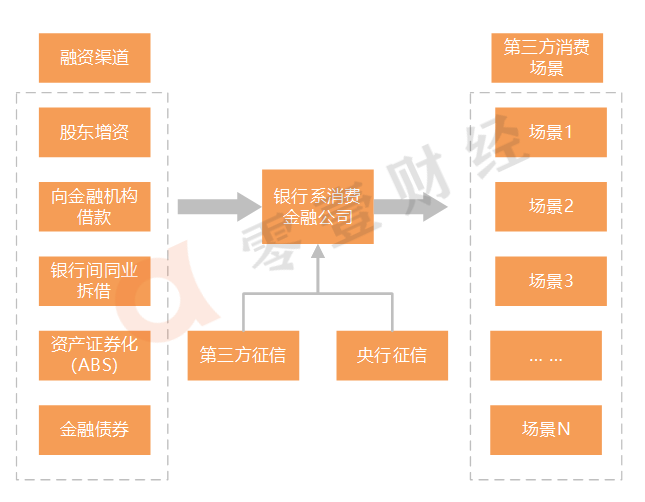

城商行系持牌消費金融公司資金來源較穩定,大多來自金融機構,如城商行、信托、保險等。機構融資渠道(dào)包括股東增資、向(xiàng)金融機構借款、銀行間同業拆借、資産證券化(ABS)及金融債券(見圖5)。資金成(chéng)本由于渠道(dào)不同而有所差異。其中,通過(guò)同業拆借融資成(chéng)本較低,一年期的Shibor爲3.228%(注:數據更新至6月17日),但需要消費金融機構滿足一定的條件。截至2019年6月10日,一共有10家消費金融公司獲準進(jìn)入銀行拆借市場,其中城商行系的有北銀消費金融、晉商消費金融、馬上消費金融、湖北消費金融、蘇甯消費金融。根據零壹智庫的行業調研,同業城商行系消費金融公司的資金主要來自于向(xiàng)金融機構(銀行)借款,借款利率爲6-7%。而同業拆借占比一般不超過(guò)30%。 圖5 城商行系消費金融業務流程圖

爲什麼(me)消金公司不選擇較爲便宜的方式呢?西南财經(jīng)大學(xué)金融學(xué)院助理教授陳文向(xiàng)零壹智庫做了分析,原因如下:

1、借款期限短,資金錯配易産生風險。且同業拆借借款期限一般爲在3個月以内,而消金公司資産投向(xiàng)一般不低于一年。同業拆借利率雖然低于同業借款,但是在操作過(guò)程中容易發(fā)生風險。

2、監管較嚴。消金公司獲得同業貸款之前,需要得到銀行授信,周期比較長(cháng),且有額度的限制。

(二)基本已實現盈利

2009年,北京、上海、天津、成(chéng)都(dōu)四地獲銀保監會(huì)開(kāi)放消費金融公司試點,公司試點的4家消費金融公司中有兩(liǎng)家爲城商行系,分别爲北銀消費金融和錦程消費金融。

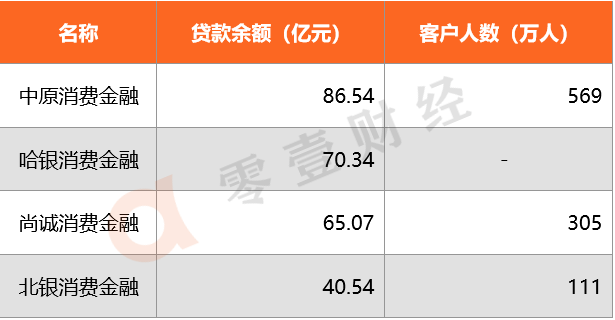

根據wind和财報數據,截至2018年,北銀、尚誠、中原、哈銀消金的貸款餘額分别爲40.54億元(北京銀行個人消費貸款餘額199.87億元)、65.07億元(上海銀行個人消費貸款餘額1574.76億元)、86.54億元(中原銀行個人消費貸款餘額290.32億元)、70.34億元(哈爾濱銀行個人消費貸款餘額514.96億元);客戶人數分别爲111萬人、305萬人、569萬人(見表1)。

表1 部分消金公司2018年貸款餘額及客戶人數

資料來源:公司财報,零壹智庫

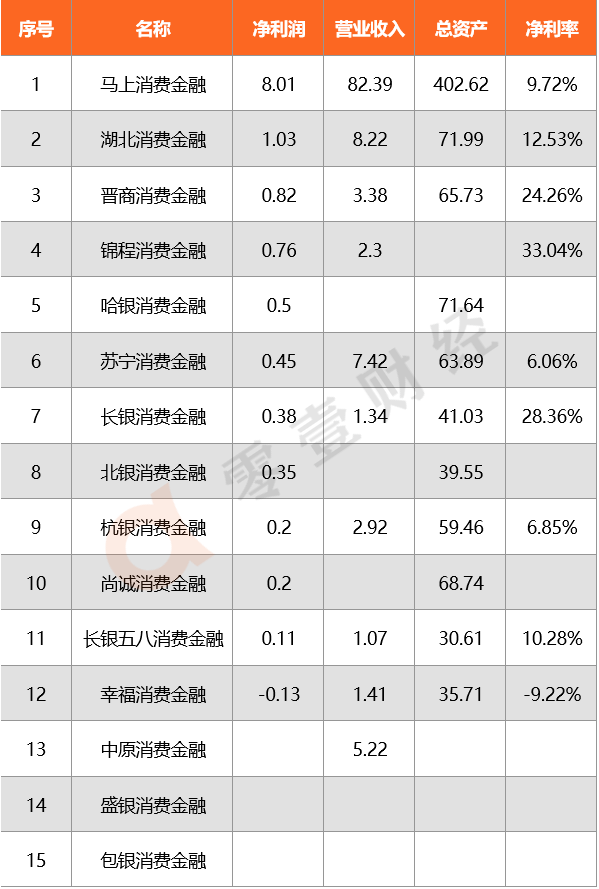

除了未披露财務數據的公司,截至2018年底,城商行系消費金融公司營業收入規模約114.33億元,平均淨利潤爲1.05億元。其中,馬上消費金融2018年實現營業收入、淨利潤分别爲82.39億元、8.01億元,在城商行系消費金融公司中排名第一(見表2)。根據零壹智庫測算,披露數據的消金公司平均淨利潤率爲13.54%,其中錦程、長(cháng)銀、晉商消費金融比例較高,分别爲33.04%、28.36%、24.26%。

表2 城商行系消費金融公司2019年财務數據(單位:億元)

資料來源:公司财報,零壹智庫

注:1、表格按照淨利潤降序排列;

2、淨利率=淨利潤/營業收入

(三)城商系消費金融公司的業務場景化

場景是發(fā)展消費金融的重要條件。2017年出台的《關于規範整頓"現金貸"業務的通知》指出,"暫停發(fā)放無特定場景依托、無指定用途的網絡小額貸款"。股東中含有流量公司或可提前知曉消費用途。

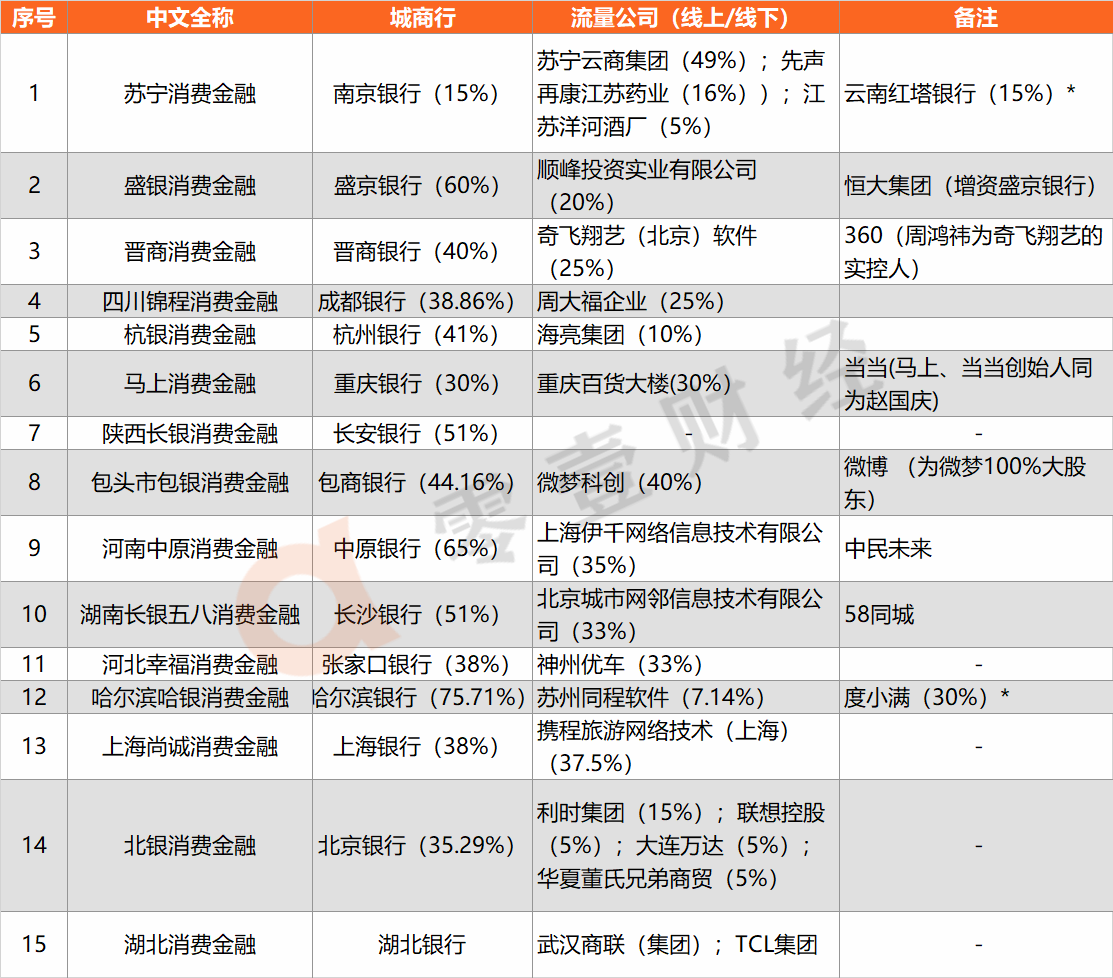

流量公司的業務分爲線上(主要爲電商)、線下(主要爲商場、廠商)兩(liǎng)種(zhǒng)。在消費金融公司的流量公司股東中,線上的流量公司如蘇甯消費金融是蘇甯雲商,晉商是360(注:奇飛翔藝爲360旗下公司),包銀是微博,哈銀是同程與度小滿,尚誠是攜程,長(cháng)銀五八是58同城等。線下的流量公司如蘇甯消費金融是先聲藥業和洋河酒廠,錦程消費金融是周大福,馬上消費金融是重慶百貨大樓,杭銀消費金融是海亮集團,幸福消費金融是神州優車,北銀是利時、聯想、萬達、董式商貿,湖北消費金融是武漢商聯和TCL集團(見表3)。 表3 城商行系消費金融公司及提供場景方(不完全統計)

注:1、股權數據以可企查查、天眼查爲準;

2、"*"表示最新公告的股權數據,企業工商信息及第三方平台暫未更新。

三、結論

消費金融牌照難得,設立之前考慮到種(zhǒng)種(zhǒng)條件,得出"城商行+流量公司"模式。這(zhè)一模式多次顯現,原因在于:1、地域限制。城商行除了設立線下網點的地區開(kāi)展業務,異地業務的空白可由消費金融公司來填補。2、合規需要。流量公司開(kāi)展金融業務受到諸多限制以及可能(néng)面(miàn)臨的政策風險。與傳統金融公司合作,申請金融牌照相對(duì)容易,且今後(hòu)面(miàn)臨監管,業務開(kāi)展較爲容易。

城商行系的消費金融公司通過(guò)傳統金融與流量公司結合,在較低資金成(chéng)本的基礎上更多的獲客。同時,"城商行+流量公司"的模式也可被(bèi)頭部的農商行複制。

(注:本文僅代表轉載媒體和作者的個人觀點,不代表本網站觀點。)