文:張卓青(每經(jīng)記者)、劉野(實習編輯)

來源:每日經(jīng)濟新聞

近日,安永發(fā)布了《中國(guó)上市銀行2018年回顧及未來展望暨2019年一季度業績概覽》報告,報告顯示,得益于利息淨收入的增長(cháng),47家上市銀行在2018年度合計實現淨利潤1.63萬億元(人民币,下同),比2017年度增長(cháng)5.21%,增速與2017年度持平,上市銀行合計實現營業收入4.73萬億,同比增長(cháng)9.14%,增幅較2017年度 提升5.75個百分點。

安永本次的報告涵蓋了47家中國(guó)上市銀行,包括了6家國(guó)有大行、9家全國(guó)性股份制商業銀行、22家城商行和10家農商行,按總資産和淨利潤計算,這(zhè)47家上市銀行占全國(guó)商業銀行比重分别達到72%和89%。

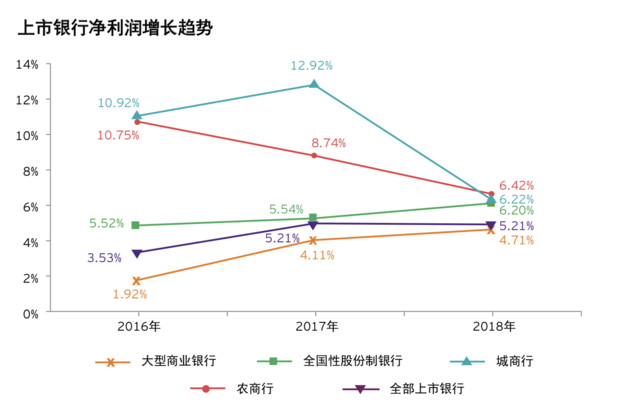

不同類型銀行淨利、營收增速分化

圖片來源:安永報告截圖

報告顯示,不同類型銀行的淨利潤和營收增速出現了明顯分化,大型商業銀行和全國(guó)性股份制銀行淨利潤增速繼續上升,城商行和農商行的增速則較2017年下降。

上市銀行2018年總體營業收入同比增長(cháng)9.14%,增速比2017年提升了5.75個百分點,其中有35家銀行營業收入增速上升,12家銀行增速出現下降。銀行營業收入增長(cháng)主要得益于淨息差的回升,2018年上市銀行平均淨息差2.17%,比2017年度提高了7個基點。有44家銀行在年報中披露了淨息差其中33家上市銀行淨息差比去年有所回升,有10家下降,另外有1家跟去年持平。

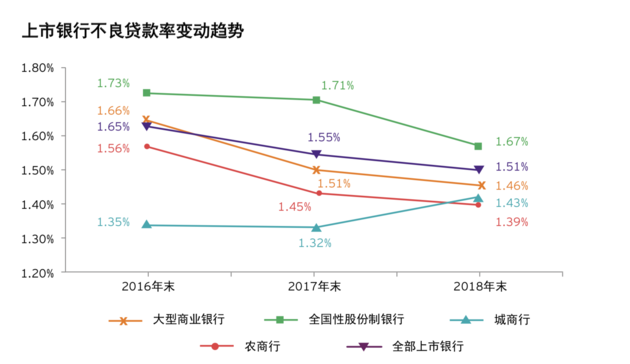

資産質量壓力不減 撥備計提力度加大

2018年,上市銀行積極應對(duì)外部宏觀經(jīng)濟風險,通過(guò)加強信用風險防控,并持續加大不良資産核銷和處置力度,上市銀行總體不良貸款額和不良貸款率體現爲一升一降趨勢。截至2018年末,47家上市銀行的不良貸款餘額合計爲1.43萬億元,比上年末增加了1,089.06億元,加權平均不良貸款率從2017年末的 1.55%下降至1.51%,記者注意到,在四種(zhǒng)類型的銀行中,隻有城商行的不良貸款率是較去年上升的,上市城商行的不良貸款率由2017年末的的不良貸款率上升0.11個百分點至1.43%。

圖片來源:安永報告截圖

多家銀行根據監管要求,將(jiāng)逾期90天以上貸款評級下調爲不良,并由此增提貸款撥備,截至2018年末,逾期90天以上貸款與不良貸款比例下降至79.99%。

報告還(hái)提到去年上市銀行貸款撥備計提合計爲1.09萬億元,較2017年度增長(cháng)27.06%。其中,大型商業銀行、全國(guó)性股份制銀行、城商行和農商行 的在利潤表中計提的貸款減值損失比上年分别增長(cháng)了 29.33%、14.65%、58.08%和100.19%。

此外,年報顯示,共計28家上市銀行在2018年1月1日正式實施新金融工具準則,其中大部分上市銀行的減值準備均有不同程度的上升。已經(jīng)實施新金融工具準則的上市銀行年報顯示,于2018年1月1日首次執行日,28家上市銀行貸款減值準備較2017年末上升比例爲8.84%。

零售業務持續提升 結構調整成(chéng)效明顯

2018年,上市銀行整體零售業務貢獻度繼續上升。零售業務稅前利潤占銀行整體稅前利潤的比重爲39.84%,較2017年39.09%增長(cháng)0.75個百分點。零售業務營業收入占銀行整體營業收入的比重爲 38.49%,較2017年的37.61%增長(cháng)0.88個百分點。

就單家銀行而言,2018年建行、農行、招商和平安零售業務在稅前利潤的占比超過(guò)45%,其中平安高達69.02%。就零售業務在營業收入中占比而言,招商、平安和郵儲的零售業務在營業收入中的占比均超過(guò) 50%,其中郵儲最高,爲62.63%。

值得注意的是,2018年各銀行更加積極地挖掘信用卡盈利空間,在信用卡的常規貸款業務之外,還(hái)推出了各種(zhǒng)分期産品和延期還(hái)款産品,滿足用戶的短期資金周轉需求。但是随著(zhe)發(fā)卡數量、授信規模的擴大,2018年多家銀行信用卡不良率有所上升,未來如何在注重信用卡業務“量”的增長(cháng)的同時更注重“質”的追求,成(chéng)爲上市銀行必須重視的問題。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技