文:亓甯 來源:第一财經(jīng)

1月信貸迎來“開(kāi)門紅”,資金端早已給出信号。

央行公布的最新金融數據顯示,今年1月新增人民币貸款4.93萬億元,創出單月曆史信貸增量新高,但同期未貼現銀行承兌彙票(下稱“銀票”)同比少增1770億元。在此之前,一直被(bèi)視爲信貸“風向(xiàng)标”的銀票轉貼現利率大幅上行,期限利差出現明顯倒挂。可以看出,雖然票據新規壓縮了銀行通過(guò)票據貼現調整信貸規模的空間,但相關指标對(duì)信貸投放的預示作用仍在。

對(duì)于2月乃至一季度的信貸預期,機構普遍持樂觀态度,其中主要依據依然是票據利率表現——1月末銀票轉貼現利率有所回落,2月以來繼續表現強勁。在此背景下市場對(duì)降息等政策的預期有所降溫。不過(guò)中信證券首席經(jīng)濟學(xué)家明明提示,考慮票據新規影響了票據利率預示的“準确性”,建議可比較月末票據利率較全月均值下滑情況,同時將(jiāng)同業存單淨融資規模和發(fā)行利率作爲參考。

從信貸開(kāi)門紅反觀票據利率

央行數據顯示,1月份實現社會(huì)融資規模增量5.98萬億元,比上年同期少1959億元,但其中對(duì)實體經(jīng)濟發(fā)放的人民币貸款增加4.93萬億元,同比多增7308億元,創下單月曆史新高。其中,新增企業中長(cháng)期貸款3.5萬億元,占比爲74.8%,是信貸高增的主要貢獻項。

招商證券銀行業首席分析師廖志明認爲,1月企業中長(cháng)期貸款恢複明顯,預計與大行及政策性銀行投放了較多的基建及城投貸款有關,此外,企業發(fā)債成(chéng)本較高,或轉向(xiàng)信貸融資,産生了替代效應。

事(shì)實上,對(duì)于1月“信貸大月”超預期的“開(kāi)門紅”,市場早有預期。1月至今,一直被(bèi)視爲信貸“先行指标”的銀票轉貼利率持續回升,其中半年轉貼現利率月末最高升至2.66%,超過(guò)去年下半年以來的最高值,1M、3M、6M國(guó)股轉貼利率普遍上行超過(guò)100bps,并一度超過(guò)3個月的同業拆借利率。另據中信證券研報,半年城商轉貼利率月末3天,利率均值高出全月均值11bps。

另外,1月中長(cháng)期貸款大幅增加的同時,票據融資減少4127億元。未貼現的銀行承兌彙票餘額爲2.96萬億元,較去年同期下降14.9%;單月增加2963億元,同比少增1770億元。

廖志明指出,票據融資減少4000多億,或與大行下旬壓降貸款規模有關。紅塔證券研究所所長(cháng)、首席經(jīng)濟學(xué)家李奇霖近期也在研報中分析,(這(zhè))表明金融機構的信貸項目十分充足,需要通過(guò)擡高票據利率出票,來爲貸款騰挪規模。“事(shì)後(hòu)看,票據利率強勁回升确實驗證了1月金融貨币數據中信貸,特别是中長(cháng)期貸款餘額同比增速的回升。”天風證券固收首席分析師孫彬彬在最新報告中指出。

票據作爲一種(zhǒng)根植于貿易活動的傳統金融工具,兼具支付結算和融資功能(néng),之所以具有預示作用,與其信貸+資金的二元屬性有關。中信證券研報指出,票據利率在月末下行,意味著(zhe)銀行月末借助票據“沖量”信貸,那麼(me)該月信貸增長(cháng)往往表現較弱;此外,觀察票據貼現和承兌量也能(néng)預測信貸市場走勢,當貼現承兌比升高時,貼現發(fā)生額增速高于開(kāi)票量,信貸景氣程度下降。

雖然月末銀票轉貼現利率出現下滑,但依然高于去年四季度平均水平,多數機構判斷今年1月信貸投放規模會(huì)高于去年同期。不過(guò)從結果來看,此次新增信貸規模依然高于多數機構的預測。

此前中信證券首席經(jīng)濟學(xué)家明明和中信證券資管與利率債首席分析師章立聰指出,去年11月正式落地的《商業彙票承兌、貼現與再貼現管理辦法》(下稱“新規”)使得票據利率的“預示作用”發(fā)生變化。新規重點包括銀行/财務公司最高承兌餘額不得超過(guò)該承兌人總資産的15%、保險金餘額不得超過(guò)吸收存款規模的10%以及票據最長(cháng)期限縮短至6個月等,一方面(miàn)限制了銀行通過(guò)開(kāi)票拉存款等行爲、壓縮了銀票套利空間,另一方面(miàn)限制了銀行通過(guò)票據貼現來調節信貸規模。

在傳統模式下,銀行可以通過(guò)票據的貼現、轉貼現等對(duì)信貸規模進(jìn)行快速的短期調節,真正投入實體經(jīng)濟的用于解決企業融資難的資金也容易遭受信用擠兌,由此引發(fā)資金空轉等風險。不過(guò)明明指出,自去年8月監管督促商業銀行控制表内票據貼現增長(cháng)以來,票據沖量行爲也受到明顯收縮,月末票據利率的指示性作用也相應下行。

在此背景下,明明建議,可將(jiāng)單純觀察月末利率改爲比較月末票據利率較全月均值下滑情況,同時考慮到同業存單淨融資規模和發(fā)行利率對(duì)于預判信貸具有一定指示意義,可將(jiāng)同業存單指标作爲輔助指标。

銀票近期特點還(hái)給了哪些暗示

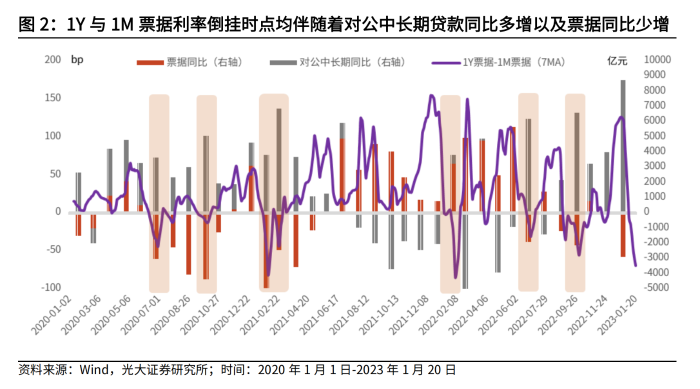

除了利率大幅擡升,近期銀票轉貼現利率還(hái)呈現出利率期限利差出現倒挂,以及票據利率與NCD(同業存單)利差持續擴大、短期限品種(zhǒng)轉向(xiàng)“正利差”等特點。光大證券銀行業首席分析師王一峰認爲,票據利率倒挂,是流動性環境邊際收緊、信貸景氣度較高以及票據供需矛盾共振所緻。

光大證券統計數據顯示,截至1月20日,1Y與1M品種(zhǒng)利差爲-70bp,月内最高達到-83bp,較年初擴大-82bp。同期,1M票據與同期限同業存單利差爲47bp,較年初走闊111bp,由負利差轉正,而1Y利差也顯著收窄至-61bp,較年初收窄39bp。

“今年由于是‘早春’,加之疫情防控優化放開(kāi)之後(hòu)農民工等春節返鄉出行力度比較大,會(huì)導緻在1月中旬時點,流動性面(miàn)臨繳稅、繳準、M0超季節性走高以及夾心層銀行存款流失等四重因素沖擊,DR001在1月18日一度上行至1.92%,較1月份最低點位上行約140bp。”他在研報中分析稱,資金利率快速擡升,最直接的影響就是導緻短期票據利率上行幅度更大,進(jìn)而出現票據利率期限利差的倒挂。

回顧曆史數據,1M票據與1MNCD利差大幅上行或大于0時期,往往對(duì)應信貸景氣度較高階段,同樣(yàng)表現爲對(duì)公中長(cháng)期貸款同比多增以及票據同比少增。王一峰認爲,1月份以來,1M票據與1MNCD利差由前期超過(guò)-200bp的倒挂,恢複至正向(xiàng)利差,也能(néng)夠進(jìn)一步印證信貸投放情況較好(hǎo)。

1月景氣度超預期,2月乃至一季度信貸預期如何?在信貸數據高增後(hòu),市場往往將(jiāng)目光轉向(xiàng)信貸數據的可持續性,近期票據表現或也給出諸多信号。

國(guó)泰君安宏觀分析師董琦認爲,1月28日~30日票據轉貼利率明顯回落,表明1月信貸投放靠前,1月末信貸投放可能(néng)超過(guò)銀行信貸額度,由此部分信貸儲備項目或將(jiāng)延後(hòu)至2月份。

去年同期,在政策等因素支持下,1月新增信貸3.98萬億,創當時曆史新高,但2月新增信貸僅1.2萬億,同比減少。不過(guò)天風證券宏觀分析師宋雪濤指出,不同于2022年2月票據利率快速下行,今年2月上旬票據利率繼續維持在較高水平且相較于1月末略有上行,這(zhè)表明目前實體部門的融資需求依舊具有韌性。“而且去年2月是信貸小月,這(zhè)也能(néng)爲今年2月信貸數據提供一個較低的基數。”宋雪濤補充表示。孫彬彬也認爲,當前政策信号明确,且2月票據利率表現依然強勁,2月經(jīng)濟和信用預期較爲樂觀。

不過(guò)仍有不少觀點擔憂,在今年信貸或僅是弱複蘇的情況下,前期信貸投放規模過(guò)高或爲後(hòu)續信貸的可持續性造成(chéng)壓力。

加上結構性特點表明,當前總體金融條件的修複尚不順暢,市場對(duì)接下來穩增長(cháng)的增量政策預期出現分歧。從債券市場的表現來看,市場對(duì)央行加大基礎貨币補充力度比如降準等政策的預期仍在。

孫彬彬指出,在信貸需求低迷、社融較弱背景下,預計央行會(huì)考慮通過(guò)總量和結構工具加以引導,但降準和降息的可能(néng)性仍然不高。董琦也認爲,一季度信貸擴張將(jiāng)大概率延續,但更多還(hái)是依賴企業端需求支撐,結構性貨币政策工具仍是“寬信用”的重要抓手。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技