文:侯潇怡

來源:21世紀經(jīng)濟報道(dào)

根據國(guó)家統計局數據,中國(guó)出生于1995年到2009年的“Z世代”總計約2.6億人。而他們撐起(qǐ)了4萬億的消費市場。

Z世代這(zhè)股後(hòu)浪已經(jīng)毫無懸念的來到了沙灘上,成(chéng)爲中國(guó)市場的中堅力量,爲各行各業帶來深刻變革,信用卡業也不例外。

2022年4月20日,21世紀金融研究院攜手廣發(fā)銀行信用卡中心發(fā)布《Z世代信用卡金融科技創新發(fā)展與趨勢報告》(下稱“報告”), 作爲業内首份針對(duì)Z世代信用卡金融科技的專題研究報告,報告直言,Z世代正在以某種(zhǒng)超出市場預期的速度崛起(qǐ),對(duì)任何一個品牌、産品來說,如果此時還(hái)不重視95後(hòu),00後(hòu),那將(jiāng)會(huì)錯失最重要且最具增長(cháng)力的用戶群體和市場。

Z世代的消費力逐漸增強,消費越發(fā)成(chéng)爲他們表達态度、建立與世界關系的一種(zhǒng)手段,而在消費中,使用的金融工具也是他們彰顯個性的途徑之一。而信用卡本身與消費之間緊密的共生關系意味著(zhe),Z世代的崛起(qǐ)與選擇必將(jiāng)影響信用卡未來的市場與走向(xiàng)。

解碼Z世代信用卡消費

作爲中國(guó)第一代數字原住民,消費者“Z世代”行爲反映了他們全新的價值觀以及一個日益數字化世界的影響。從商業銀行信用卡的視角研究這(zhè)一群體的消費需求與消費行爲,將(jiāng)對(duì)商業銀行信用卡優先布局、搶占市場至關重要。

21世紀金融研究院與廣發(fā)銀行信用卡中心通過(guò)發(fā)放問卷調查、人物訪談等方式,對(duì)Z世代信用卡消費行爲進(jìn)行畫像,并得出了四點洞察:

洞察一:Z世代樂觀沖動,敢于“透支”預算

報告指出,Z世代的成(chéng)長(cháng)伴随著(zhe)移動支付的飛速發(fā)展和普及,他們對(duì)金錢無實物感,爲在乎的事(shì)可以花大量金錢,相比上一代,他們更易産生信貸消費和超前消費。而Z世代這(zhè)一看似“沖動”的行爲部分源于對(duì)未來收入的強大信心驅動。部分Z世代戲稱自己爲“月光族”,敢于將(jiāng)全部薪酬用于個人消費。

此外,Z世代敢于負債,與“校園貸”爲代表的消費性貸款有一定關系。因此近年來,監管層層加碼大力整頓“校園貸”,要求引導年輕群體合理消費,以減少過(guò)度借貸對(duì)年輕一代的負面(miàn)影響。

洞察二:基礎型消費VS悅己型消費VS投資型消費 基礎性消費更重視普惠

21世紀金融研究院發(fā)現,Z世代雖然更加樂觀沖動,敢于消費,但并不意味著(zhe)他們隻會(huì)無所顧忌地享樂,他們在消費過(guò)程中體現了某些頗具特色的理性與偏好(hǎo)。

21世紀金融研究院將(jiāng)Z世代消費動機歸結爲三類:基礎型消費、悅己型消費與投資型消費,在不同的消費動機下,Z世代展現出了不同的消費行爲偏好(hǎo)。

對(duì)基礎型消費而言,Z世代較其他年齡群體的消費者,可以更加純熟的依靠他們知識和廣泛的社交網絡,做出更明智的購買決定。在21世紀金融研究院随機進(jìn)行訪談的的10位Z世代受訪者中,全部受訪者都(dōu)表示會(huì)在生活中高頻度使用各類優惠券;90%的受訪者表示會(huì)在消費前進(jìn)行比價;70%受訪者表示會(huì)在電商大促期間囤貨,尤其是生活必需品。

而這(zhè)種(zhǒng)追求便宜、優惠的态度在悅己型和投資型消費中則并不顯著。觸發(fā)Z世代進(jìn)行悅己型消費的動因很多,很大程度上可以歸于商品本身契合了他們的價值需求。此外在悅己型消費和投資型消費中,觸發(fā)消費分期的可能(néng)性更高,80%的受訪者對(duì)21世紀金融研究院表示其有過(guò)消費分期的經(jīng)曆,其中72.5%都(dōu)是因購買喜歡的電子産品、服飾、包包等悅己型消費和進(jìn)行醫美或購買健身、舞蹈課程等投資型消費。

換言之,信用卡如果能(néng)把握Z世代在悅己型和投資型消費中的消費心理,促進(jìn)用卡,并抓住其求實惠的心理,疊加合理的分期優惠機制,則將(jiāng)有望相應拉動其消費分期業務的增加。

洞察三:後(hòu)疫情時代的“消費降級”

報告指出,2021年是Z世代理性消費和儲蓄意識覺醒的一年。年輕人越來越重視小額高頻消費的優惠,尤其在後(hòu)疫情時代,他們對(duì)優惠的敏感度進(jìn)一步提升。

但Z世代的消費降級也存在鮮明特點。21世紀金融研究院在調研中發(fā)現,Z世代并不願意犧牲質量,而是試圖通過(guò)“去掉不必要”獲得“消費降級”,因而低價、去品牌化、物美價廉、基本功能(néng)是當下消費降級的關鍵詞。換言之,這(zhè)種(zhǒng)“消費降級”其實和“消費升級”是共同存在的。

報告提出,奢侈和高端是消費者心中追求的白月光,而低價同樣(yàng)是消費者胸口的紅玫瑰,低價一樣(yàng)會(huì)促進(jìn)消費需求。而這(zhè)種(zhǒng)低價與實用主義的需求將(jiāng)給企業和金融機構以新的機遇。

洞察四:邊賺邊花新需求 消費與理财壁壘打通

報告指出,随著(zhe)全民理财意識提高,社交平台焦慮氛圍加持,越來越多的年輕一代開(kāi)始加入理财大軍。

據融360維度發(fā)布《一線城市Z世代投資者行爲調研報告》,一線城市Z世代中超過(guò)50%的人在18歲-20歲進(jìn)入資本市場接觸理财。這(zhè)意味著(zhe),Z世代雖然更敢于消費,但理财需求也已逐漸成(chéng)爲剛需,打通消費和理财的創新産品將(jiāng)有望獲得更多年輕人的青睐。

搶占Z世代:互聯網信貸VS信用卡

自1995年廣發(fā)銀行結合國(guó)際經(jīng)驗率先在國(guó)内推出符合國(guó)際标準的信用卡,國(guó)内銀行紛紛跟進(jìn)推出信用卡,中國(guó)信用消費市場随之步入快車道(dào)。

央行數據顯示,截至2021年第三季度末,全國(guó)信用卡和借貸合一卡7.98億張,人均持有信用卡和借貸合一卡0.57張,信用卡産業存量巨大。但随著(zhe)持牌消費金融機構以及花呗、京東白條等互聯網消費信貸産品持續入場,銀行信用卡的競争力有所下降。

報告指出,對(duì)Z世代而言,本質是“類信用卡”的互聯網消費信貸産品在年輕人中呈現了極高的滲透率,一定程度上取代了信用卡的支付、分期功能(néng)。

截至2020年末,全國(guó)近1.7億“90後(hòu)”中,有6500萬人開(kāi)通了花呗。第三方報告指出,在中國(guó)年輕人中總體信貸産品的滲透率已達到86.6%;其中,互聯網消費産品使用率達60.9%,高于信用卡的45.5%,互聯網分期消費産品的滲透率和喜好(hǎo)度都(dōu)已高于信用卡。新一代消費群體和消費偏好(hǎo)的形成(chéng)給消費金融市場帶來了新的機遇與挑戰。

近年來一些嗅覺靈敏的金融機構已經(jīng)看到這(zhè)一趨勢,果斷開(kāi)啓了“得年輕者得天下”的模式,不斷加碼有關年輕客群的金融服務,意圖順勢而上,但效果卻不盡如意。相較互聯網信貸,不少年輕人表示不願意使用信用卡。

21世紀金融研究院在對(duì)受訪者的訪談中獲悉,Z世代不用信用卡主要有三方面(miàn)原因:開(kāi)卡體驗感差;額度低、提額慢;使用感差。

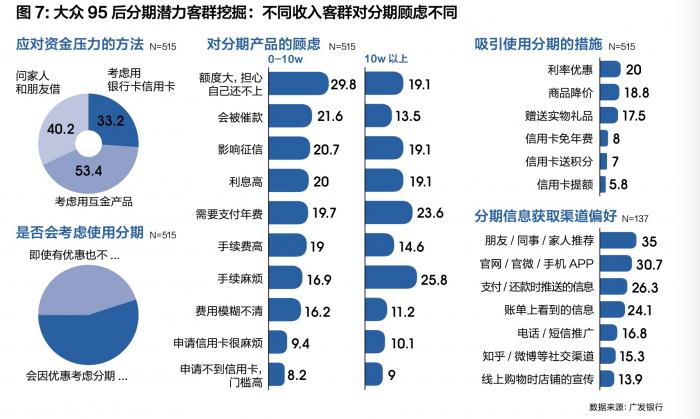

此外,從 Z 世代用戶對(duì)消費分期平台與産品的選擇上來看,廣發(fā)信用卡調研發(fā)現,近半數用戶會(huì)在有資金壓力時考慮選擇互聯網借貸分期産品,而考慮使用銀行信用卡的僅約占 2 成(chéng)。

雖然在Z世代的信貸行爲中,信用卡先失一局,但随著(zhe)近年來監管對(duì)互聯網信貸的層層加碼,互聯網信貸一邊倒的格局正在發(fā)生變化。伴随著(zhe)對(duì)互聯網信貸的整頓,不少用戶發(fā)現其借貸資格被(bèi)平台暫時關閉、或其被(bèi)顯著降額,對(duì)傳統銀行來說,互聯網信貸的自我壓降勢必帶來需求的外溢,信用卡將(jiāng)是最好(hǎo)的承接方之一。

相較于互聯網信貸,傳統銀行信用卡在産品、利率、風控上無疑具備顯著優勢,但體驗是其短闆。因此近年來,銀行信用卡將(jiāng)産品和營銷的重心,轉移至提升用戶體驗上。2020年以來,多家銀行信用卡多管齊下,采用權益+場景雙線布局,同時通過(guò)智能(néng)化驅動提升服務效率,進(jìn)而拉動交易增長(cháng)。

讓Z世代愛上信用卡:銀行發(fā)力金融科技

報告指出,Z世代是不會(huì)輕易被(bèi)營銷洗腦和蠱惑的一代人,好(hǎo)産品自帶流量,隻要有人使用了真正好(hǎo)的産品并在社群中分享出去,其産生的“營銷”影響也許不遜于巨額投放。對(duì)于信用卡而言,要想獲得年輕人,就要做好(hǎo)體驗和優惠。體驗即通過(guò)發(fā)力金融科技,不斷提升産品的便捷性、順暢性與安全性;優惠則通過(guò)産品叠代和營銷活動創新,不斷帶給追求實用性和普惠性的Z世代用戶以新的消費動力和刺激。

21世紀金融研究院研究發(fā)現,當下的金融發(fā)展中,科技元素已經(jīng)變得越來越重要,科技已經(jīng)成(chéng)爲金融重要的組成(chéng)部分。越來越多的金融業務開(kāi)始依托于科技、互聯網、大數據、雲計算等技術工具,更進(jìn)一步的下沉服務群體,從而使得業務多元化發(fā)展。

從信用卡的應用實踐來看,信用卡高頻的特征,使其成(chéng)爲金融科技運用的天然場所。而對(duì)已經(jīng)習慣了互聯網信貸産品所提供的強大體驗的Z世代用戶來說,他們有回歸傳統銀行信用卡的需求,但這(zhè)同時對(duì)信用卡提出了更高的要求。必須針對(duì)更細分的用戶群體需求,信用卡創新線上業務和産品、線上運營策略及模式,以适應當前信用卡精細化服務需求的變化和發(fā)展。而金融科技,無疑是提升體驗的直接發(fā)力點。

如廣發(fā)銀行信用卡,較早洞察到聚焦年輕一族消費潛力,并制定了年輕、優惠、科技的發(fā)展策略。近年來接連推出“大吉大利卡”、“吃喝玩樂返現神卡-多利卡”等年輕化卡産品,并開(kāi)展了如“超級廣發(fā)日”、“超級刷刷刷”等一系列特色化的營銷活動,同時,借助金融科技不斷提升用戶體驗,實現該行零售業務在年輕客群中的市場份額和影響力的不斷擴大。多重舉措下,近日廣發(fā)信用卡宣布其累計發(fā)卡量已達1億張,亦給轉型調整期的信用卡業注入了強心劑。

信用卡金融科技發(fā)展五大趨勢

此外,21世紀金融研究院在最後(hòu)提出,金融機構在搶占Z世代客群領域發(fā)力過(guò)程中或將(jiāng)呈現五大趨勢:

一、信用卡數字化推進(jìn)加速 無界卡或成(chéng)主流

對(duì)Z世代客群來說,信用卡對(duì)他們的意義早已不再是卡片本身,甚至完全不需要那張實體卡,關鍵在其能(néng)夠提供的支付、分期及各項優惠權益和其他金融服務。因此銀行信用卡也將(jiāng)向(xiàng)智能(néng)化、數字化和便捷化的方向(xiàng)發(fā)展,近年來,無界卡或稱數字信用卡應運而生,至今已有超過(guò)10家銀行推出了自己的無界卡。

二、深耕場景構建金融生态 開(kāi)放共建新格局

銀行信用卡正在試圖用用場景生态化作爲信用卡數字化轉型著(zhe)力點,以打開(kāi)場景,突破邊界,當信用卡走出銀行的場域,與生活的點滴相融合,與更多的合作方尋求共建生态,數字化運營的前景正在變得明朗。

三、洞察客群力求精細經(jīng)營 做極緻用戶體驗

當信用卡步入存量之争,接下來發(fā)展的一大趨勢就是市場細分進(jìn)一步加深,産品由大衆市場向(xiàng)小衆市場轉變。對(duì)銀行來說,爲順應潮流,一方面(miàn)要加強針對(duì)細分客群和市場的産品開(kāi)發(fā);另一方面(miàn)也要不斷加強産品支撐體系建設,構建匹配小規模、特色化快速發(fā)卡的科技能(néng)力。

四、信用卡風控或將(jiāng)升級 平衡風險與效率跷跷闆

随著(zhe)金融消費者教育的不斷普及與金融科技在技術層面(miàn)的不斷升級,Z世代的金融安全意識與日俱增,安全性日漸成(chéng)爲Z世代選擇金融服務的先決因素。保障用戶信用卡資金安全、營造良好(hǎo)的信用卡使用環境,不僅是銀行确保資産質量穩定的底線問題,也是用戶自身的強烈需求。信用卡風控將(jiāng)迎來新一輪升級,過(guò)度借貸、過(guò)度授信情況或將(jiāng)得到較大改善,基于金融科技的全流程風控體系也將(jiāng)進(jìn)一步完善和升級。

五、費率市場化持續推進(jìn) 信用卡或將(jiāng)更具普惠性

近年來信用卡費率市場化的持續推進(jìn),信用卡費率在未來將(jiāng)大概率呈下行趨勢。對(duì)銀行而言,對(duì)其精細化管理提出了更高的要求。

下一篇: 陳蘭蘭建言《金融穩定法》

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技