文:胡群

來源:經(jīng)濟觀察報

4月11日,中國(guó)債券信息網公布《興晴2022年第一期個人消費貸款資産支持證券發(fā)行文件》,文件顯示,興業消費金融將(jiāng)于4月19日向(xiàng)全國(guó)銀行間債券市場成(chéng)員發(fā)行規模爲19.52億元資産支持證券。

2021年,興業消費完成(chéng)一單兩(liǎng)年期12億元銀團貸款募集工作,發(fā)行兩(liǎng)單合計金額30億元的金融債券,發(fā)行三單合計金額60.48億元的資産支持證券産品。截至2021年12月末,興業消費已成(chéng)功發(fā)起(qǐ)銀行間市場的7期資産證券化項目,合計發(fā)行規模139.59億元,

與興業消費金融同日披露發(fā)行資産支持證券消息的還(hái)有馬上消費金融。中國(guó)債券信息網公布《安逸花2022年第一期個人消費貸款資産支持證券發(fā)行文件》,馬上消費金融將(jiāng)于4月18日發(fā)行10.43億元資産支持證券。

2021年,馬上消費金融成(chéng)功募集兩(liǎng)單銀團貸款,累計9.05億元;并發(fā)行三期金融債,共計15億元。

4月11日,錦程消費金融發(fā)布消息稱,2022年4月,已完成(chéng)首單銀團貸款募集,募集總金額爲6.3億元。此次銀團貸款由招商銀行擔任牽頭行、天津銀行作爲聯合牽頭行,富邦華一銀行、撫順銀行、廈門銀行及招商永隆銀行等多家銀行共同參與。

此外,中國(guó)債券信息網顯示,3月30日,湖北消費金融申請在兩(liǎng)年(從取得行政許可起(qǐ))内,在全國(guó)銀行間債券市場發(fā)行3-6期資産支持證券,合計25億元。2021年,湖北消費金融發(fā)行3期資産支持證券共計超過(guò)24億元。

消費金融公司:行業整體呈擴張趨勢

在客群定位上,消費金融公司以未能(néng)充分享受到傳統銀行貸款服務的大衆客群爲服務主體,雖然2021年居民家庭消費複蘇低迷,但消費金融行業整體呈現擴張趨勢。

《興晴2022年第一期個人消費貸款資産支持證券發(fā)行說明書》顯示,截至2021年末,興業消費金融資産總額617.90億元,較年初增長(cháng)38.67%,各項貸款餘額580.56億元,較年初增長(cháng)41.86%;2021年實現營業收入83.91億元,淨利潤22.30億元。2018年至2020年,興業消費金融分别實現營業收入24.47億元、50.35億元、64.70億元;分别實現淨利潤5.12億元、10.31億元和13.50億元。

中國(guó)銀行業協會(huì)發(fā)布的《中國(guó)消費金融公司發(fā)展報告2020》顯示,消費金融公司行業規模的提升有賴于其融資能(néng)力的支撐,其當前融資手段主要依靠股東增資、向(xiàng)金融機構借款、通過(guò)銀行間同業拆借、資産證券化、發(fā)行金融債等。

目前,多家消費金融公司2021年的經(jīng)營數據已披露,行業内大多數公司的淨利潤增幅方面(miàn),取得了較高增長(cháng)。

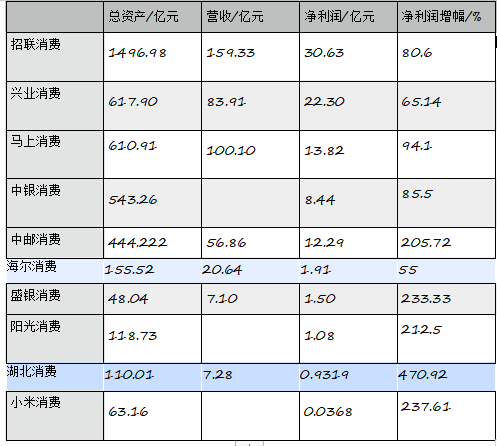

部分消費金融公司數據

數據來源:公開(kāi)數據

作爲拉動經(jīng)濟增長(cháng)、推動消費升級、改善民生的重要源動力,消費金融行業近幾年經(jīng)曆了從快速增長(cháng)到穩定發(fā)展的轉型階段,從整個消費金融行業來看,持牌消費金融公司經(jīng)曆十餘年發(fā)展,數字化已成(chéng)爲消費金融行業的核心競争力,加強數字能(néng)力建設將(jiāng)是消費金融業務突圍的關鍵。尤其是銀行系的消費金融公司,業務發(fā)展更爲迅速。2021年末,北京銀行、上海銀行、江蘇銀行、甯波銀行、南京銀行五大頭部城商行均已拿到消費金融牌照。

作爲行業龍頭,2021年招聯消費總資産1496.98億元,淨資産140.38億元,全年實現淨利潤30.63億元,較上年的16.68億元增長(cháng)80.6%;營收159.33億元,較上年的128.16億元增長(cháng)24.3%。招聯消費2018年-2020年三年淨利潤年複合增長(cháng)率爲15.38%。

2021年,招聯消費金融在全國(guó)銀行市場公開(kāi)發(fā)行85億元的金融債券。

經(jīng)過(guò)6年的發(fā)展,中郵消費金融建立起(qǐ)了以自營渠道(dào)爲主、協同發(fā)展渠道(dào)和第三方合作渠道(dào)爲輔的覆蓋線上線下的立體化營銷獲客體系,一方面(miàn)通過(guò)互聯網渠道(dào)擴大客戶服務範圍,另一方面(miàn)在16個省市設立了省級營銷中心和線下直營網點,將(jiāng)消費金融業務進(jìn)一步下沉。目前,公司業務已覆蓋全國(guó),線下網點將(jiāng)普惠金融服務向(xiàng)更多二三線城市及縣域地區延伸中郵消費金融利用科技創新優勢,建立起(qǐ)了覆蓋貸前、貸中和貸後(hòu)的全面(miàn)風險管理體系,自主風控、自動審批、智能(néng)化客服。2021年末,中郵消費資産總額較上年末增長(cháng)30.63%,貸款餘額較上年末增長(cháng)34.12%,淨資産較上年末增長(cháng)28.89%,營業收入同比增長(cháng)16.92%。

2021年,中郵消費金融完成(chéng)14億元的銀團貸款超額認購,共吸引了7家中外資銀行積極參與銀團募集,并發(fā)行10.27億元資産支持證券。

“規範發(fā)展消費信貸。”3月29日,新華社發(fā)布消息稱,中共中央辦公廳、國(guó)務院辦公廳印發(fā)的《關于推進(jìn)社會(huì)信用體系建設高質量發(fā)展促進(jìn)形成(chéng)新發(fā)展格局的意見》顯示,創新信用融資服務和産品。發(fā)展普惠金融,擴大信用貸款規模,解決中小微企業和個體工商戶融資難題。

融360聯合創始人、董事(shì)長(cháng)兼CEO葉大清表示,《意見》第十二條引發(fā)了行業的重點關注,其中涉及“規範發(fā)展消費信貸”,“創新信用融資服務和産品”,提出“發(fā)展普惠金融,擴大信用貸款規模,加強公共信用信息同金融信息共享整合,推廣基于信息共享和大數據開(kāi)發(fā)利用的“信易貸”模式,規範發(fā)展消費信貸”等。這(zhè)充分說明,消費貸行業的管理基本邁入正軌、形成(chéng)良性秩序,即將(jiāng)在監管的指導下以持牌金融機構爲主導的局面(miàn)下步入穩健擴張的階段。

金融科技公司:再迎來收獲期

2021年,以消費信貸爲主要業務的金融科技公司也迎來了收獲期。

與消費金融公司相比,經(jīng)營消費信貸業務的金融科技公司的客群更爲下沉。在金融科技公司平台上的借款人群往往很難按金融機構要求提供工作證明、收入證明、工資流水甚至抵押物,一旦無法出具相關證明材料,銀行、消費金融公司可能(néng)難以爲其提供金融産品。而這(zhè)類銀行、消費金融公司難以有效覆蓋群體的消費信貸需求則被(bèi)金融科技平台所服務。

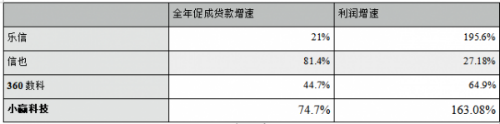

3月31日,小赢科技(NYSE:XYF)發(fā)布了2021年第四季度及年度未經(jīng)審計的财務業績報告。2021年,小赢科技促成(chéng)和提供的貸款總額爲518.59億元,比2020年的296.76億元增加了74.7%;歸屬于股東淨利潤爲8.25億元,上年同期爲-13.09億元。

3月16日,樂信(NASDAQ:LX)發(fā)布2021年Q4及全年财報,全年促成(chéng)借款額2138億,同比增長(cháng)21%;全年利潤30億,同比增長(cháng)195.6%。

3月15日,信也科技(NYSE:FINV)發(fā)布2021年财報,2021年盈利25.09億人民币,同比增長(cháng)27.18%;營業總收入94.7億人民币,同比增長(cháng)25.0%。全年促成(chéng)借款金額1374億元,同增111.1%,全年總營收94.7億元,同增25.2%。

3月11日,360數科(Nasdaq:QFIN)公布了截至2021年12月31日的2021财年第四季度及全年未經(jīng)審計财報。财報顯示,全年總淨收入從2020年的135.64億元人民币增長(cháng)到166.356億元人民币(26.105億美元),增長(cháng)了22.6%;淨利潤從2020年的34.957億元人民币增長(cháng)至57.645億元人民币(約合9.046億美元),增長(cháng)64.9%。2021年全年,360數科總貸款撮合和發(fā)放量爲人民币3571.03億元,與2020财年的人民币2467.58億元相比增長(cháng)44.7%。

來源:上市公司财報

“花呗、借呗跌倒,它們吃飽”。有觀點認爲,上述幾家公司之所以在促成(chéng)貸款增速和利潤增速上取得巨大進(jìn)展,是因爲和螞蟻集團的消費信貸産品花呗、借呗業務轉型關聯度很高,螞蟻集團的消費信貸業務正處于整改期,這(zhè)給上述公司留出了巨大的市場空間。根據螞蟻集團此前披露的招股書,以花呗和借呗爲主的消費信貸餘額總計1.73萬億元。

轉型步伐加快

“随著(zhe)互聯網貸款業務相關政策、征信管理辦法等新的監管政策落地,消費貸行業即將(jiāng)迎來下一個充滿積極意義的曆史拐點。”葉大清認爲,各消費金融行業的主體,遵循審慎合規的原則,擺正自身在市場中的定位,充分發(fā)揮技術優勢、數字化能(néng)力,可以在更大的市場機遇中爲中小微企業、新市民提供更高效率、更有價值、更安全的消費金融服務,進(jìn)而爲支持實體經(jīng)濟發(fā)展、支持鄉村振興與綠色金融貢獻更大的力量。

随著(zhe)監管的逐步完善,金融科技公司加快轉型步伐。

小赢科技财報顯示,2021年四季度投資3.15億元人民币,間接持有遼甯振興銀行12.60%股份。小赢科技創始人、首席執行官兼董事(shì)長(cháng)唐越表示,正在探索與遼甯振興銀行合作,以便更好(hǎo)爲中小企業服務。基于小赢科技在技術和風險管理能(néng)力上的優勢,與遼甯振興銀行的合作可以爲小赢科技的業務帶來更多的可能(néng)性。

樂信在新消費戰略下提出“1+2”的具體戰略,即圍繞消費金融核心業務,打造科技零售、金融數科兩(liǎng)個新增長(cháng)極。2021年4季度,樂信進(jìn)一步整合場景驅動的業務,升級爲科技零售,未來將(jiāng)在場景消費端持續創新,助力用戶消費。金融數科業務2021年4季度以來加速布局To B服務,通過(guò)爲金融機構提供全面(miàn)的科技及運營能(néng)力,幫助銀行加速數字化轉型,提升自營能(néng)力,已得到多家金融合作夥伴認可。

360數科在财報上則表示,目前注意到近期監管高層的講話暗示行業整改進(jìn)展順利,有信心能(néng)夠及時做出調整,以滿足監管機構制定的要求和指導方針。到2021年底,已將(jiāng)小額貸款部門的注冊資本增加到50億元人民币,顯著提高了服務更廣泛客戶群體的能(néng)力和應對(duì)市場風險的能(néng)力。

“大型互聯網平台憑借在獲客服務、科技能(néng)力、風險管理等方面(miàn)的領先優勢,持續加大與傳統商業銀行及持牌金融機構的合作。由銀行提供資本金并放款,互聯網平台獲取客戶并風控的聯合貸、助貸模式逐漸成(chéng)爲市場主流。”3月17日,上海金融與發(fā)展實驗室發(fā)布了《中小銀行服務小微的挑戰與破局之道(dào)》報告顯示,随著(zhe)助貸業務的快速發(fā)展,已引起(qǐ)監管部門高度重視,并出台《商業銀行互聯網貸款管理暫行辦法》以規範互聯網貸款的發(fā)展,以螞蟻爲代表的互聯網助貸公司已響應監管要求,并推動整改,合法合規與銀行機構合作助力小微經(jīng)濟發(fā)展。未來助貸行業發(fā)展可能(néng)有三個方向(xiàng):一是作爲引流獲客平台,隻做引流、不做分析、不做決策、不放款;一是和政府合作,做普惠金融服務提供商;一是走純技術的金融科技公司賦能(néng)路線。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技