文:邊萬莉

來源:21世紀經(jīng)濟報道(dào)

隐私計算發(fā)展如火如荼,金融業先行試水。隐私計算的核心優勢在于能(néng)夠分離數據所有權和使用權,爲 “數據特定用途使用權流通”開(kāi)創了新範式。

據中國(guó)工商銀行發(fā)布的金融業首個隐私計算白皮書——《隐私計算推動金融業數據生态建設》(以下簡稱《報告》),國(guó)外隐私計算金融應用目前尚處于試點階段,暫未形成(chéng)規模化應用,且成(chéng)熟産品較少。而我國(guó)在金融領域率先謀劃隐私計算頂層設計,且國(guó)内隐私計算金融應用已領先國(guó)際。

目前,不少金融機構已部署隐私計算平台,作爲企業數據生态建設基本支撐。但不同産品算法差異緻使難以互聯互通,技術“孤島”引緻新的數據“群島”問題。《報告》提出,數據要素化時代,互聯互通終極目标是建設跨層級、跨機構、跨行業乃至跨國(guó)境“數據流通網”。因此互聯互通須以終爲始、自上而下全局規劃,前瞻性選擇社會(huì)整體最優路徑。

此外,還(hái)需要關注的是“避免隐私計算不當使用或濫用”,在安全可控前提下開(kāi)展探索應用。

信貸風控是隐私計算應用最多的金融場景

從實踐應用來看,國(guó)内隐私計算金融應用領先國(guó)際。在頂層設計推動下,我國(guó)互聯網企業、科技公司及金融機構近年來相繼研發(fā)多款成(chéng)型隐私計算産品,相關産品呈現平台化發(fā)展趨勢,技術組合應用日益明顯。

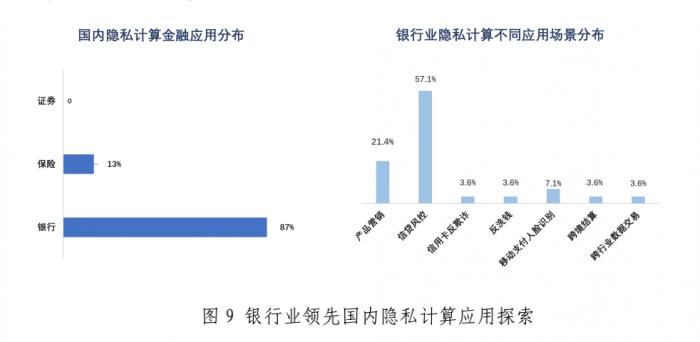

2020年,中國(guó)人民銀行啓動金融科技創新監管試點項目,爲國(guó)内銀行、保險及證券等行業開(kāi)展隐私計算應用提供了創新環境,其中銀行業探索最爲突出,占比高達87%,保險業爲13%。《報告》顯示,銀行業隐私計算應用場景中産品營銷、信貸風控、信用卡反欺詐、反洗錢、移動支付人臉識别、跨境結算、跨行業數據交易的占比分别爲21.4%、57.1%、3.6%、3.6%、7.18%、3.6%、3.6%。

關于信貸風控場景下的應用。近年來,商業銀行普遍基于數據智能(néng)分析改善風險管理體系,以期實現風控流程自動化與決策智能(néng)化。然而,銀行信貸管理仍面(miàn)臨各環節數據瓶頸問題,主要包括:貸前收集客戶信息困難、驗證信息準确性難,授信審批存在信息不對(duì)稱等業務風險;貸中無法實時偵測客戶信用與交易信息,無法及時研判客戶财務情況、企業客戶經(jīng)營發(fā)展狀況、及交易環節潛在風險;貸後(hòu)管理仍通過(guò)傳統回訪、年度審查等方式,存在時間滞後(hòu)和形式化突出等問題。

《報告》介紹道(dào),商業銀行利用隐私計算技術聯合合作機構,實現數據安全融合,在貸款全周期流程中實時全面(miàn)分析客戶,降低信貸管理信息不對(duì)稱性與不透明性,提高信貸管理效率。例如,基于聯邦學(xué)習的企業貸中監測、基于多方安全計算的貸款資金流向(xiàng)跨行追蹤、基于多方安全計算的信貸産品聯合風控等。

值得關注的是,貸款用途不真實、貸款支付管理不合規、貸款用途管控不到位等,是商業銀行常見違法違規處罰事(shì)由。因此,有效監測貸款資金流向(xiàng),既是銀行防範信用風險重要手段,也是監管部門關鍵合規要求。《報告》舉例稱,工商銀行借助多方安全計算技術,探索建立了跨行資金流向(xiàng)監測工具,有效驗證在“數據可用不可見”前提下,穿透貸款人跨行轉賬數據、跨行監測貸款是否流入違禁領域。

驗證結果表明,密文計算結果準确率達100%。性能(néng)方面(miàn),本案例百萬條級密文數據計算耗時僅分鍾級。此方案打造了行業首個基于隐私計算、跨行追蹤貸後(hòu)資金流向(xiàng)方案,爲全行業構建風險聯防聯控機制提供全新探索,其推廣應用將(jiāng)有效提升整個銀行業貸後(hòu)風險管理水平、降低銀行合規風險。

關注技術“孤島”引緻新的數據“群島”問題

值得關注的是,隐私計算在一定程度上是爲保護數據安全而生,應用之時更需要注意全面(miàn)保障個人金融信息安全。《個人信息保護法》頒布實施,明确規定個人信息處理需個人充分知情、自願明确作出同意,但個人信息不包括匿名化處理後(hòu)的信息。

《報告》指出,“目前,隐私計算技術應用是否需要個人主體授權存在合規困惑。現階段,我國(guó)并未出台匿名化技術标準或相關指引性文件。因此,隐私計算處理數據是否爲匿名化未有定論。金融業可探讨專門出台隐私計算使用指引,指導各方合規應用技術。”

同時,要避免隐私計算不當使用或濫用。目前,較多機構爲保護自身數據權益,紛紛研發(fā)隐私計算技術産品。相關産品尚未成(chéng)熟時,需避免名義上采用隐私計算技術,實質上明文共享數據,這(zhè)將(jiāng)對(duì)數據生态健康造成(chéng)根本性傷害。

《報告》表示,實際應用中,隐私計算技術作爲新生事(shì)物,金融機構應充分利用金融科技創新監管試點、金融業數據綜合應用試點等渠道(dào)機制,審慎辨識合作機構和技術産品,在安全可控前提下開(kāi)展探索應用,避免陷入違規使用隐私計算的困局。

另一方面(miàn),數據要素化時代,生态建設的終極目标是萬物皆可用的“數據流通網”,惟有以終爲始、自上而下全局規劃,凝聚多方共識、明确建設原則、規劃最優路徑,最終實現互聯互通。爲此,《報告》提出要适時規劃隐私計算平台互聯互通。

目前,不少金融機構已部署隐私計算平台,作爲企業數據生态建設基本支撐。但不同産品算法差異緻使難以互聯互通,技術“孤島”引緻新的數據“群島”問題。金融業亦自下而上零星探索互聯互通,但總體僅爲小範圍、個性化抱團。數據要素化時代,互聯互通終極目标是建設跨層級、跨機構、跨行業乃至跨國(guó)境“數據流通網”。因此互聯互通須以終爲始、自上而下全局規劃,前瞻性選擇社會(huì)整體最優路徑。

《報告》表示,可參照互聯網設計理念構建互聯互通路徑。互聯網是人類迄今最成(chéng)功互聯互通架構之一,金融業可充分借鑒互聯網經(jīng)驗構建數據流通網:(1)充分尊重平台自治,不打破平台已有信任基礎與自治規則,包括成(chéng)員管理、規則制定、技術選型等;(2)保證“數據可用不可見、使用可控可計量”,即平台間交換數據仍需遵循“最小夠用”原則;(3)保障遞歸式擴張效應,互聯互通協議除适用于平台間,也适用于多平台組成(chéng)的子網間,如此産生由内向(xiàng)外的擴張效應,構成(chéng)有機生長(cháng)的全社會(huì)數據流通網。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技