文:金琪然

來源:中國(guó)電子銀行網

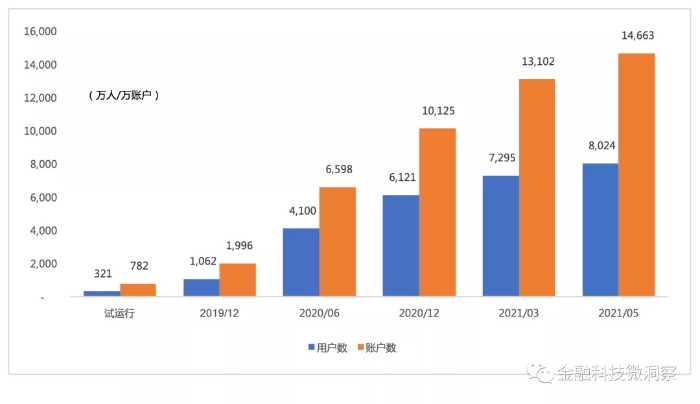

據韓國(guó)金融清算所統計,截至2021年5月,韓國(guó)加入開(kāi)放銀行的用戶總數達到8,024萬、賬戶數14,663萬,去重後(hòu),約占韓國(guó)經(jīng)濟活動人口70%以上的人已在使用開(kāi)放銀行服務。且韓國(guó)開(kāi)放銀行的開(kāi)放内容已包括銀行賬戶餘額、轉賬交易明細、交易對(duì)手方實名信息等。對(duì)比其他國(guó)家的開(kāi)放銀行發(fā)展進(jìn)程來看(如英國(guó),開(kāi)放銀行用戶達到300萬,滲透率約4.5%),韓國(guó)的滲透率及開(kāi)放的深入程度已經(jīng)實現彎道(dào)超車。

“開(kāi)放銀行”作爲一種(zhǒng)平台化、生态化的商業模式,旨在鼓勵銀行與其生态夥伴深度合作,爲商業生态系統中的企業或客戶提供服務。從全球各國(guó)的開(kāi)放銀行發(fā)展路徑來看,大緻可分爲自上而下的監管驅動型和自下而上的市場驅動型兩(liǎng)類。由監管驅動的國(guó)家或地區包括英國(guó)、歐盟、澳大利亞、新加坡、日本以及韓國(guó)等,其中,啓動最早的是英國(guó),爲了倒逼銀行業創新,英國(guó)在2015年就牽頭成(chéng)立了開(kāi)放銀行工作組,随後(hòu)還(hái)制定了《開(kāi)放銀行标準框架》等制度,并持續推動開(kāi)放銀行的應用落地。而中國(guó)、美國(guó)的銀行機構則是積極主動地擁抱開(kāi)放銀行,逐漸探索出了一條自下而上的市場驅動路徑。

本文將(jiāng)重點聚焦和分析韓國(guó)的開(kāi)放銀行實踐,雖然韓國(guó)的開(kāi)放銀行制度建設遠遠晚于英國(guó)和歐盟,直至2019年12月才正式啓動,但在短短一年多的時間裡(lǐ),韓國(guó)就完成(chéng)了對(duì)英國(guó)的快速超越,究竟是如何實現了這(zhè)麼(me)大的成(chéng)就?或許其中將(jiāng)有較多經(jīng)驗值得我們借鑒。

1. 韓國(guó)開(kāi)放銀行的推進(jìn)過(guò)程

1)開(kāi)放平台試點階段(2016年8月~2019年1月)

這(zhè)個階段屬于開(kāi)放銀行的前身,但是由于隻有小範圍的機構參與其中(信息使用機構僅限于小型金融科技公司,信息提供機構將(jiāng)數字銀行排除在外),且轉賬手續費高(400~500韓元/次,約2~3元人民币/次)等原因,最終沒(méi)能(néng)大範圍内進(jìn)行推廣應用。

2)開(kāi)放銀行籌備階段(2019年2月~2019年10月)

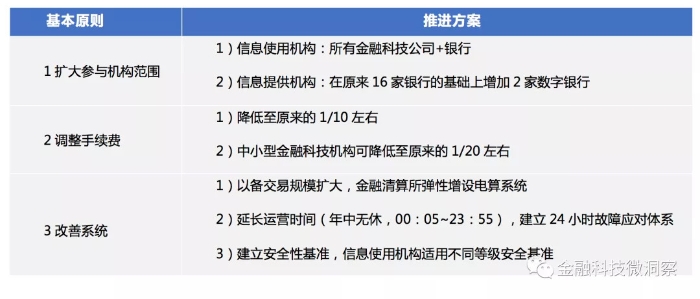

2019年2月,韓國(guó)金融委員會(huì)發(fā)表《金融清算基建革新方案》,這(zhè)代表著(zhe)韓國(guó)開(kāi)放銀行從開(kāi)放平台進(jìn)入到了下一個階段,即進(jìn)入開(kāi)放銀行籌備階段。《金融清算基建革新方案》對(duì)開(kāi)放銀行參與機構的範圍、手續費、系統的改善等方面(miàn)提出了具體的方向(xiàng)。如下表格:

3)試運行(2019年10月30日~2019年12月17日)及全面(miàn)運行(2019年12月18日~)階段

經(jīng)8個月左右的籌備,2019年10月30日,韓國(guó)首先在銀行業開(kāi)始試運行開(kāi)放銀行服務。在籌備階段,金融清算所一方面(miàn)增設系統、提高系統性能(néng)、确保系統穩定性的同時,準備開(kāi)放銀行簽約所需條約及協議,爲後(hòu)期全面(miàn)運行做好(hǎo)準備。

經(jīng)過(guò)2個半月的試運行之後(hòu),2019年12月18日,韓國(guó)金融委員會(huì)(Financial Services Commission,簡稱FSC)與韓國(guó)金融電訊與清算所(Korea Financial Telecommunications&Clearings Institute)聯合舉辦活動,宣告韓國(guó)開(kāi)放銀行系統正式啓動。

2. 韓國(guó)開(kāi)放銀行的運作模式

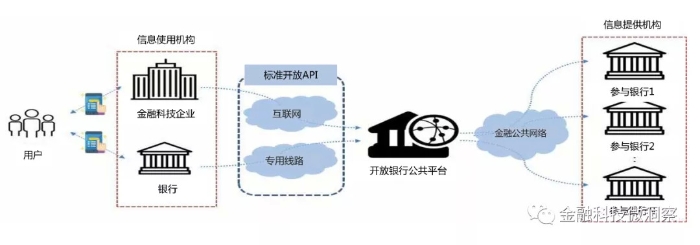

1)韓國(guó)開(kāi)放銀行的結構:無需與每家銀行逐個簽署協議的公共平台

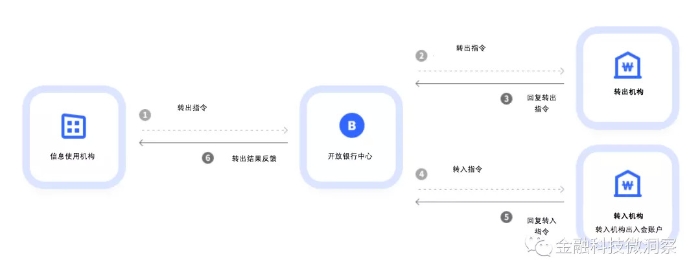

韓國(guó)的開(kāi)放銀行由用戶,信息使用機構(銀行、金融科技公司等),開(kāi)放銀行運營機構(金融清算所),信息提供機構(銀行)組成(chéng)。而且韓國(guó)開(kāi)放銀行屬于公共平台,即信息使用機構(銀行、金融科技公司等)隻需與金融清算所簽署協議即可,無需與每家信息提供機構(銀行)單獨簽署協議。

信息提供機構 (銀行)對(duì)信息使用機構(銀行、金融科技公司)邀請的信息查詢、轉賬等業務進(jìn)行處理後(hòu),通過(guò)開(kāi)放銀行系統將(jiāng)處理結果反饋給信息使用機構(銀行、金融科技公司)。

運營機構(金融清算所)負責運營開(kāi)放銀行業務系統,向(xiàng)信息的使用和提供機構傳達指令、反饋業務處理結果的同時,負責确認參與開(kāi)放銀行的金融科技企業的安全性并處理信息使用機構的登記、手續費清算等開(kāi)放銀行運營相關業務。

信息使用機構(銀行、金融科技公司)與金融清算所簽署開(kāi)放銀行協議,向(xiàng)用戶提供餘額查詢、轉賬等金融服務(參照下圖)。

2)參與機構的特點:允許大型金融科技企業的參與

在韓國(guó)開(kāi)放銀行服務中,銀行作爲信息提供機構,并不隻承擔單向(xiàng)提供信息的義務,而是同作爲信息使用機構起(qǐ)主導的作用。且韓國(guó)開(kāi)放銀行服務允許大型金融科技公司的參與,這(zhè)一舉措可以提高開(kāi)放銀行泛用性的同時,也可以提高韓國(guó)支付清算産業活力。

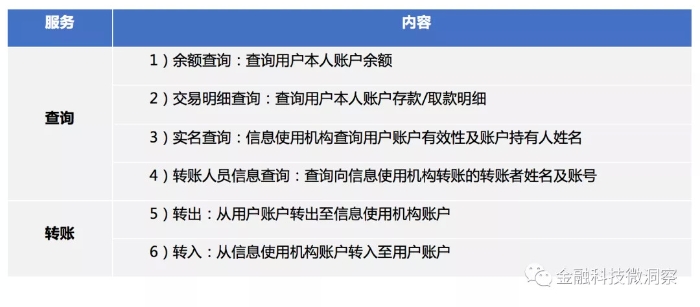

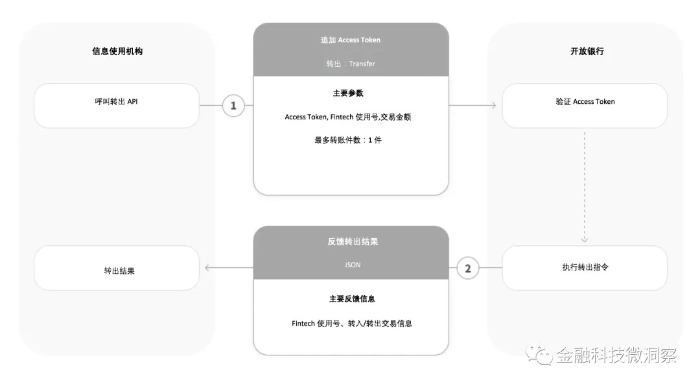

3)韓國(guó)開(kāi)放銀行服務:提供查詢及轉賬等核心金融服務

韓國(guó)開(kāi)放銀行服務大體分爲兩(liǎng)種(zhǒng),查詢和轉賬。查詢服務包含餘額查詢、交易明細查詢、實名查詢、轉賬人員信息查詢等服務,轉賬包含轉入和轉出。與其他國(guó)家多以查詢爲主的開(kāi)放銀行服務相比,韓國(guó)的開(kāi)放銀行不僅擁有查詢功能(néng),更包含了轉出和轉入功能(néng)。

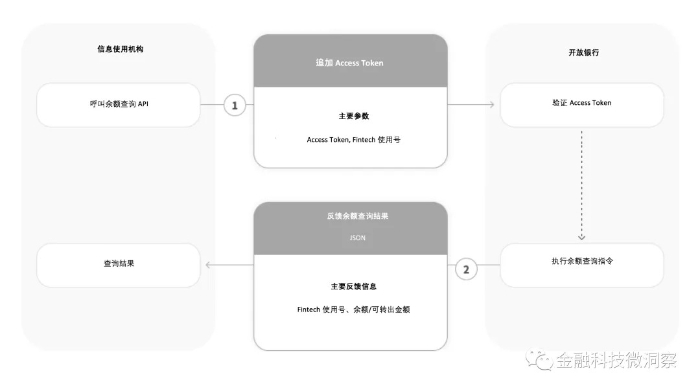

餘額查詢流程圖:

餘額查詢系統處理流程圖:

轉出流程圖:

轉出系統處理流程圖:

4)手續費:降低至原來的1/10左右

大幅度降低了原來開(kāi)放平台時期的金融科技企業的手續費,降低至原有的1/10左右(月轉賬交易金額少于100億韓元,約6千萬人民币,且月查詢次數低于10萬次的中小型機構可降低至原來的1/20左右),大大降低了金融科技企業的使用成(chéng)本。

5)機構申請流程:通過(guò)資質及安全性審核後(hòu), 方可參與

信息使用機構需向(xiàng)金融清算所提交申請,經(jīng)審核後(hòu)獲得許可才能(néng)開(kāi)始使用開(kāi)放銀行服務,流程大緻可分爲六個部分,即申請、審核及許可、服務開(kāi)發(fā)與測試、确認安全性、簽約及開(kāi)始使用。具體内容如下:

(1)申請:希望參與的信息使用機構向(xiàng)金融清算所提交申請

(2)審核及許可:金融清算所審核信息使用機構的資質、業務形态、法律資格等,審核結束後(hòu)發(fā)放許可

(3)服務開(kāi)發(fā)及測試:信息使用機構需自行進(jìn)行服務開(kāi)發(fā)及測試;金融清算所對(duì)該服務進(jìn)行最終測試

(4)确認信息使用機構的安全性及安全漏洞:由安全性審核機構(如金融保安院 Financial Security Institute,簡稱FSI等)對(duì)信息使用機構的整體運營環境的安全管理體系及APP漏洞等進(jìn)行審核确認

(5)簽約:金融清算所最終确認信息使用機構的申請資料,确定主要交易銀行的手續費後(hòu)與該機構簽訂使用協議

(6)開(kāi)始使用

6)用戶保護:信息使用機構須加入保證保險,确立用戶損失補償體系

爲最大範圍内降低金融事(shì)故發(fā)生時用戶損失,信息使用機構必須加入保證保險(根據機構的财務及風險情況,可在日轉出限額的200%左右進(jìn)行調整,最低100%,最高300%)。同時,金融清算所設置了每日轉出金額上限,1,000萬韓元(約6萬人民币)(後(hòu)期可根據運營情況進(jìn)行調整),例如用戶在A銀行App轉出1,000萬韓元,當日不可在B銀行App上使用轉出服務。

綜上所述,韓國(guó)開(kāi)放銀行服務可以總結出以下幾點特色:1)屬于公共平台,無需與銀行逐個簽署協議;2)包含轉賬功能(néng)的執行性API;3)參與銀行不僅僅是信息提供方,更是開(kāi)放銀行的主導方;4)18家銀行全部參與其中;5)通過(guò)保險化解用戶的擔憂。

3. 韓國(guó)開(kāi)放銀行現狀

根據金融清算所統計截至2021年5月24日,加入開(kāi)放銀行的用戶有8,024萬,賬戶數14,663萬,API使用次數48.1億次,日平均使用次數爲1,660萬次(包含重複);去掉重複,約韓國(guó)國(guó)内經(jīng)濟活動人口(滿15歲以上,有意願并有能(néng)力爲獲取财物提供勞動力的人口,現役軍人等除外)的70%以上利用開(kāi)放銀行服務(截至2021年5月,韓國(guó)總人口爲5,182萬人,經(jīng)濟活動人口爲2,869萬人)。

截至2021年4月,韓國(guó)的開(kāi)放銀行除18家銀行以外,還(hái)包含62家金融科技公司、5家相互金融機構(通過(guò)農協/畜協/水協等組合,以限定的方式提供存/貸款業務的機構)、14家證券公司、73家儲蓄銀行及郵政等機構已參與其中,且從2021年5月31日,信用卡公司也已開(kāi)始參與。

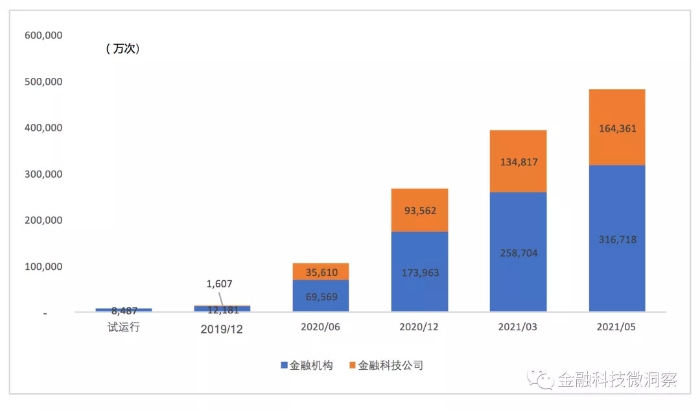

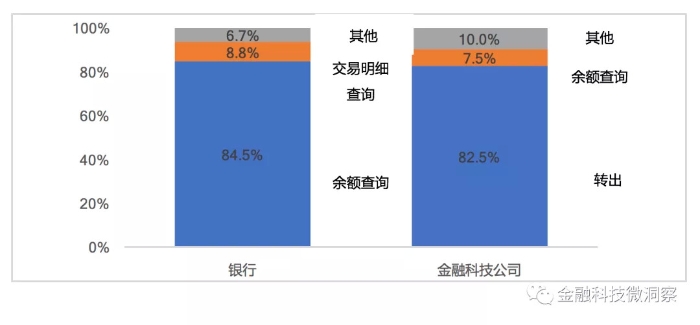

而銀行和金融機構使用開(kāi)放銀行API上存在差異。截至2020年8月,銀行業的84.5%是用于查詢餘額,而金融科技公司82.5%是用于轉出業務。由此可以推斷,銀行大多將(jiāng)開(kāi)放銀行用于鏈接與其他銀行的賬戶,提供餘額查詢及轉賬等金融服務,而金融科技公司多用于便捷支付或彙款等服務。

網上也存在不少韓國(guó)用戶利用開(kāi)放銀行同時查詢多個賬戶餘額的體驗後(hòu)記,并肯定了開(kāi)放銀行在賬戶及資産管理方面(miàn)提供的便利。但也有部分聲音表示,開(kāi)放銀行開(kāi)放的“不夠徹底”。比如,爲防止用戶流失,某些機構雖然提供轉賬服務,但僅限于從其他銀行轉入,而不能(néng)轉出。

事(shì)實上随著(zhe)開(kāi)放銀行在韓國(guó)迅速地站穩腳跟,也預示著(zhe)韓國(guó)銀行業的競争會(huì)更加劇烈。因爲用戶可以在一家銀行App利用多家銀行的金融服務,用戶無需下載/打開(kāi)其他銀行的App,開(kāi)放銀行服務防止了用戶的流失;同理,也存在用戶可能(néng)會(huì)被(bèi)其他銀行“圈走”的可能(néng)。對(duì)于銀行來講,開(kāi)放銀行既是危機也是機會(huì)。

因此韓國(guó)的銀行開(kāi)展開(kāi)放銀行差異化服務。KB國(guó)民銀行提供開(kāi)放銀行餘額不足時,可以快速從其他銀行“充值”功能(néng);新韓銀行提供無卡ATM機取款服務;友利銀行提供可以在App主頁面(miàn)确認所有銀行賬戶功能(néng);NH農協銀行提供將(jiāng)金融資産根據年齡、地區進(jìn)行比較的“我的金融生活對(duì)比“服務。除此之外,各家銀行還(hái)爲登錄開(kāi)放銀行服務的用戶提供利率優惠、禮品贈送等營銷活動。

而且2020年1月,韓國(guó)國(guó)會(huì)通過(guò)了修訂後(hòu)的《信用信息法》于2020年8月生效,該修訂案不僅將(jiāng)個人信息劃分爲個人信息、化名、匿名,還(hái)細化了個人信息保護範圍,允許企業使用無法特定本人的匿名和化名數據。同時,導入My Data制度,通過(guò)該制度可將(jiāng)金融交易信息、國(guó)稅、地稅、四險、通訊費交付等信息交給得到政府許可的機構。如果將(jiāng)My Data和開(kāi)放銀行相結合,用戶不僅可以方便的獲取個人信用及資産狀态相關報告,金融機構及金融科技企業也能(néng)爲用戶提供更爲精準的金融産品。可想而知,後(hòu)期My Data制度普遍得到應用後(hòu),用戶便利性得到提高的同時,會(huì)進(jìn)一步加劇激烈地競争局面(miàn)。

4. 展望與思考

目前韓國(guó)參與開(kāi)放銀行的金融科技企業僅是信息的使用方而非提供方,但下一步預計金融委員會(huì)將(jiāng)把開(kāi)放作爲強制性的義務,要求金融科技企業也提供他們自身擁有的信息。

預計2021年7月末,金融科技企業將(jiāng)開(kāi)始提供近似銀行賬戶查詢可确認到的信息,如電子預付卡的餘額、交易明細、鏈接賬戶等;同樣(yàng),銀行也將(jiāng)擴大開(kāi)放程度,如開(kāi)放目前僅供金融機構使用的賬戶信息以API的形式提供給金融科技企業等。

與此同時,韓國(guó)金融委員會(huì)表示今後(hòu)將(jiāng)持續推進(jìn)《開(kāi)放銀行高度化方案(2020.10.21)》,并探讨開(kāi)放金融(Open Finance)方案,即金融機構和金融科技企業除了開(kāi)放銀行以外,還(hái)將(jiāng)個性化産品推薦、資産管理、産品購買/變更等擴展功能(néng)以标準化方式相互開(kāi)放的服務。

【參考資料】

1. 金融委員會(huì)報道(dào)資料:https://www.fsc.go.kr/no010101/74040

2.金融委員會(huì)報道(dào)資料:https://www.fsc.go.kr/no010101/76005

3.http://www.fneplus.com/www/webboard/detail.php?board_id=finance&content_uid=8185

4.韓國(guó)統計廳:

https://kosis.kr/visual/populationKorea/experienceYard/populationPyramid.do?menuId=M_3_2

5.韓國(guó)統計廳:

https://kostat.go.kr/portal/korea/kor_nw/1/3/2/index.board

6.http://biz.newdaily.co.kr/site/data/html/2021/05/06/2021050600106.html

7.https://byline.network/2020/10/10026/

8. 金融清算所:

https://openapi.kftc.or.kr/openapi/openbanking/balanceInquiry

9.https://blog.toss.im/2021/01/22/everyfinance/news/what-is-mydata/

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技