文:卓尚進(jìn)

來源:金融時報

融360日前發(fā)布的維度報告《中國(guó)消費者對(duì)銀行數字化的感知》,揭示了疫情影響下金融消費者對(duì)銀行數字化服務喜好(hǎo)的多種(zhǒng)變化趨勢,如近7成(chéng)人減少了線下服務需求,約85%的人更愛線上服務了等。

你有多久沒(méi)去銀行網點辦理業務?

“我去年隻去了一次銀行櫃台,日常都(dōu)用手機銀行辦理業務。”90後(hòu)白領李斯特目前在一家外貿公司工作,平時兼職做跨境電商賣玩偶,她坦言自己很信任銀行線上服務,能(néng)在家辦的,就不會(huì)去銀行櫃台,生活中也不需要用到現金。

在銀行持續推進(jìn)數字化轉型的當前形勢下,李斯特的做法并非少數人的選擇,減少銀行線下服務次數已成(chéng)爲趨勢,受疫情影響,這(zhè)一趨勢加速推進(jìn)。

據融360維度調查數據顯示,受疫情影響,用戶金融消費習慣變化顯著,約85%的受訪者對(duì)銀行線上服務的需求有所增加,與之相對(duì)應,接近7成(chéng)的受訪者對(duì)銀行線下服務的依賴有所下滑。

在此背景下,銀行線上服務,尤其是移動端服務逐漸擺脫“工具化”的角色定位,生态場景建設獲得更多用戶認同,超半數受訪者會(huì)在銀行移動端購物消費、繳納日常費用。

疫情後(hòu)約85%受訪者對(duì)銀行線上服務需求增加

疫情期間,整個社會(huì)經(jīng)濟都(dōu)在快速向(xiàng)數字化轉型,銀行也加大了數字化轉型力度,利用雲計算、大數據、人工智能(néng)等新技術,加快推出“非接觸式”移動銀行業務、7×24的無人智能(néng)網點等金融服務,數字銀行發(fā)展按下了“快進(jìn)鍵”,用戶的金融消費習慣也随之改變。

融360維度調查發(fā)現,對(duì)比疫情前的消費習慣,37.69%的受訪者表示大幅增加了使用銀行線上服務的頻次,47.04%的受訪者小幅增加了接受銀行線上服務的頻次。這(zhè)意味著(zhe),約85%的受訪者在疫情後(hòu)對(duì)銀行線上服務的需求有所增加。

從不同年齡段分析,疫情後(hòu)對(duì)銀行線上服務需求變化最爲明顯的是80後(hòu)。融360維度調查數據顯示,91.59%的80後(hòu)受訪者表示,疫情後(hòu)增加了接受銀行線上服務的頻次;與此相對(duì)應,60後(hòu)、70後(hòu)、90後(hòu)、95後(hòu)的比例分别爲75%、79.31%、85.9%和78.13%。

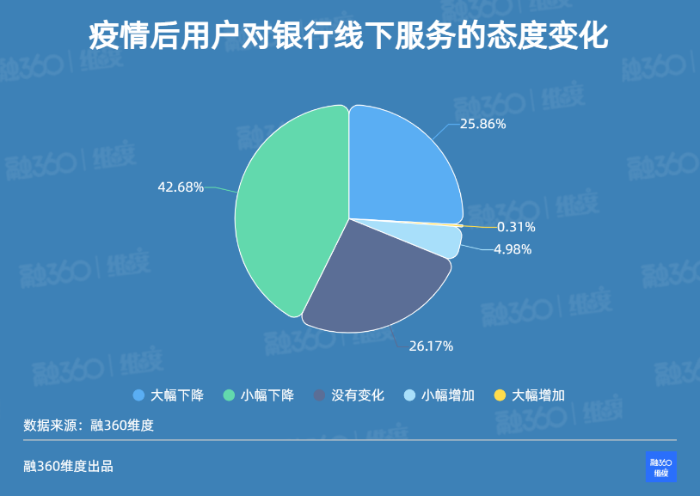

用戶對(duì)銀行線上服務更加青睐,意味著(zhe)使用銀行線下服務的頻次將(jiāng)有所降低。融360維度調查數據顯示,25.86%的受訪者表示,疫情後(hòu)大幅降低了對(duì)銀行線下服務的使用頻次;42.68%的受訪者小幅降低了對(duì)銀行線下服務的使用頻次。這(zhè)意味著(zhe),接近7成(chéng)的受訪者對(duì)銀行線下服務的依賴有所下滑。

事(shì)實上,用戶需求的改變和銀行數字化轉型對(duì)線下服務的影響并非源自疫情,疫情隻是加速了這(zhè)一進(jìn)程帶來的改變。近年來,随著(zhe)科技創新的發(fā)展以及用戶對(duì)線上服務需求日益擴大,銀行網點和自助設備等線下渠道(dào)規模正被(bèi)不斷縮減。

據銀保監會(huì)發(fā)布的金融許可證信息統計發(fā)現,2019至2020兩(liǎng)年間退出的商業銀行網點達6296家。央行公布的2020年三季度支付體系總體情況也顯示,截至2020年9月末,全國(guó)存量ATM機爲102.91萬台,比去年末減少6.86萬台;9月末全國(guó)每萬人對(duì)應的ATM數量爲7.35台,環比下降2.19%。

“因爲工作的原因,我經(jīng)常需要提現外彙,利用手機銀行進(jìn)行結彙,流程簡單且實時到賬,再方便不過(guò)了,不比線下辦理更香嗎?”李斯特說道(dào)。

超半數受訪者在銀行移動端購物消費

在銀行數字化轉型過(guò)程中,持續發(fā)力移動金融服務成(chéng)爲潮流,“一部手機就是一個銀行網點”的發(fā)展趨勢不斷加速,爲用戶進(jìn)行金融消費帶來了極大便利,用戶對(duì)銀行移動端服務的接受程度也得到持續強化。

融360維度調查顯示,從銀行移動端的功能(néng)服務使用情況來看,轉賬、彙款、查詢等結算業務是用戶使用最多的功能(néng)服務,93.15%的受訪者表示使用過(guò)該服務;代收代付和購物消費分列二三位,受訪者使用比例均超過(guò)50%;另外,使用銀行移動端進(jìn)行财富管理和接收投資理财資訊的受訪者達到35.83%和23.05%。

這(zhè)表明,銀行在金融業務場景化方面(miàn)的努力取得一定成(chéng)效,用戶不再單純將(jiāng)銀行移動端視爲工具類服務,而是能(néng)夠滿足理财、投資、消費、支付等綜合需求的生态場景。

“近些年,手機銀行、網銀功能(néng)越來越多,金融數字化确實帶來了便利。”賈躍峰是吉林省一物業公司老闆,銀行移動端功能(néng)日益豐富,讓他在辦理業務時有更多選擇,“不過(guò),有些方面(miàn)還(hái)需要進(jìn)一步簡化,如貸款,有時候線上比線下更麻煩。”

融360維度調查發(fā)現,用戶對(duì)銀行移動端服務還(hái)有新的期待,個人信息在線認證和線上開(kāi)設/注銷賬戶是受訪者中呼聲最高的兩(liǎng)個功能(néng)服務,受訪者中有超過(guò)6成(chéng)如此表示。還(hái)有43.61%的受訪者希望,銀行能(néng)夠參照互聯網平台推出小程序服務,豐富銀行移動端的生态場景。

受資本、人才、規模、科技等因素影響,銀行間的數字化發(fā)展水平不一,導緻用戶體驗出現區别。融360維度發(fā)現,用戶對(duì)國(guó)有大行的移動金融服務滿意度更高,中小銀行存在較弱。

在對(duì)不同銀行的移動金融服務滿意度調查中,排名靠前的銀行分别是建設銀行、工商銀行、中國(guó)銀行、農業銀行和招商銀行,郵儲銀行、交通銀行、浦發(fā)銀行、中信銀行也有不錯表現。相比之下,地方城商行、農商行則沒(méi)有給用戶留下太深印象。

不足兩(liǎng)成(chéng)受訪者同意銀行獲取更多個人信息

爲了提升用戶服務體驗,銀行通過(guò)移動端爲用戶提供更爲專業、智能(néng)的綜合性服務,需要對(duì)用戶需求進(jìn)行更精準地識别和判斷,涉及到用戶個人數據搜集、使用和保護等相關問題,多數用戶對(duì)此持謹慎态度。

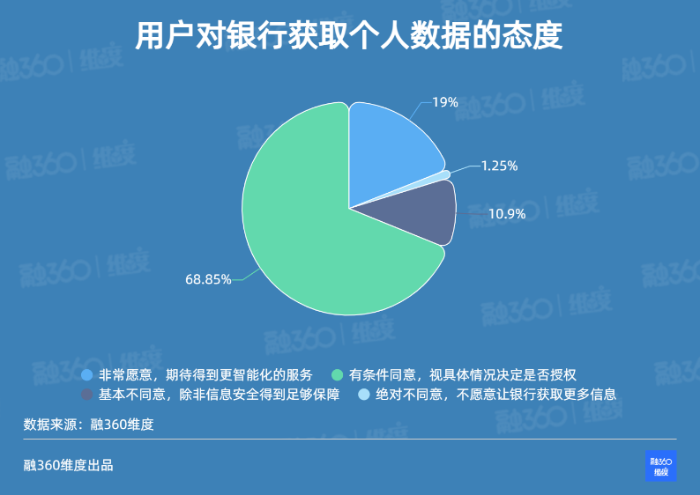

融360維度調查數據顯示,19%的受訪者對(duì)此抱持積極樂觀的态度,同意讓銀行獲取更多個人數據;高達68.85%的受訪者對(duì)此表示謹慎,希望視具體情況決定是否同意授權;10.9%的受訪者抱持戒備心态,希望得到銀行的充分保障才同意授權;僅有1.25%的受訪者明确表示抵制,不同意銀行獲取更多個人數據。

從不同年齡層來看,60後(hòu)同意讓銀行獲取更多數據的意願更高,受訪者比例達到37.5%;90後(hòu)意願最低,僅爲12.82%。從整體趨勢分析,年輕群體對(duì)于授權獲取個人數據更爲謹慎。

“日常使用各種(zhǒng)手機APP時,常常會(huì)被(bèi)要求授予各種(zhǒng)權限,可明明這(zhè)些與我要接受的服務沒(méi)有什麼(me)關系。所以,不太希望使用銀行移動端的時候也被(bèi)這(zhè)樣(yàng)要求,總覺得銀行已經(jīng)有我們的很多信息了。”來自合肥的吳英是個高校老師,對(duì)于移動端程序過(guò)度采集個人信息較爲敏感。

對(duì)此,銀行在推進(jìn)數字化轉型過(guò)程中,需要注重對(duì)用戶個人信息的合理使用,避免信息的過(guò)度采集而招緻用戶的反感。而做好(hǎo)用戶信息安全保護,也應當成(chéng)爲衡量銀行數字化發(fā)展的重要指标,才能(néng)使得銀行的數字化轉型更貼近用戶的需要、提升用戶的服務體驗。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技