來源:中國(guó)電子銀行網

近日,由中國(guó)金融認證中心(CFCA)聯合近百家成(chéng)員銀行舉辦的2020銀行數字生态與普惠金融峰會(huì)暨第十六屆中國(guó)電子銀行年度盛典在京舉行,同期,《2020中國(guó)電子銀行調查報告》正式對(duì)外發(fā)布。

本年度調查報告,參與調查的成(chéng)員銀行增加到98家,新增電子銀行智能(néng)客服、安全性、消費信貸、零售電子銀行營銷活動和虛拟營業廳等方面(miàn)行業洞察。據了解,CFCA每年發(fā)布的“中國(guó)電子銀行調查報告”系列報告,已成(chéng)爲目前國(guó)内針對(duì)電子銀行最權威的調查報告之一。

《互聯網金融行業熱點研究報告》作爲該系列調查報告的重要組成(chéng)部分,主要針對(duì)直銷銀行發(fā)展機遇與挑戰、銀行數字化發(fā)展背景、國(guó)内外開(kāi)放銀行的核心技術及商業銀行創新案例進(jìn)行分析,希望能(néng)契合當前金融行業發(fā)展趨勢,推動銀行業健康發(fā)展。

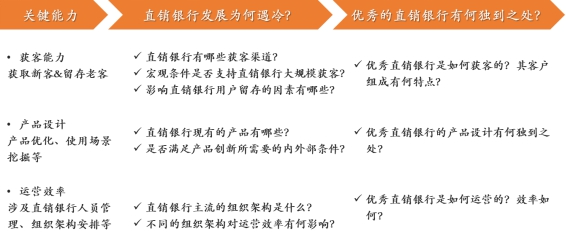

銀行賦予直銷銀行的定位決定其關鍵能(néng)力

繼百信銀行之後(hòu),國(guó)内第二家直銷銀行也要來了。2020年12月11日,招商銀行獲準在上海市與網銀在線(北京)商務服務有限公司共同籌建招商拓撲銀行,招商銀行入股比例爲70%,網銀在線入股比例爲30%。網銀在線爲京東數科全資子公司。

目前,商業銀行賦予直銷銀行的定位大緻可分爲兩(liǎng)類,第一類不以利潤作爲主要考核指标,考核重點爲用戶數或存貸款量,銀行將(jiāng)其視爲獲客渠道(dào),直銷銀行大多屬于此類;第二類則以利潤作爲主要考核指标,銀行視其爲獨立事(shì)業部。從定位出發(fā),可歸納出直銷銀行發(fā)展所需要的關鍵能(néng)力。其中,獲客能(néng)力、産品設計能(néng)力和運營效率爲兩(liǎng)類直銷銀行所共需,是本文分析重點。

直銷銀行定位分類

從關鍵能(néng)力出發(fā)分析兩(liǎng)大問題:直銷銀行發(fā)展爲何遇冷?部分直銷銀行脫穎而出,它們有哪些獨到之處?

關鍵問題提取

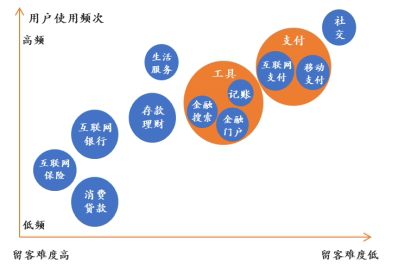

互聯網金融平台占領高頻使用場景,直銷銀行難以留客。

報告顯示,使用頻次越高的産品用戶活躍度越高,留客難度越低。互聯網金融公司占據了支付、分期付款等高頻使用場景,如支付寶、微信等産品已經(jīng)形成(chéng)了“支付+理财+消費貸款”、“社交+支付”的産品矩陣組合,用“高頻”跨界做“低頻”,其用戶留存壁壘更高。

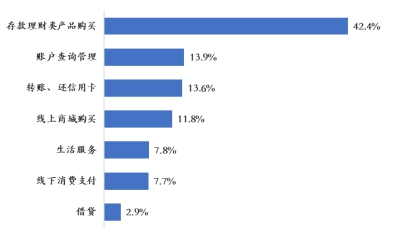

對(duì)用戶使用直銷銀行APP功能(néng)分析的結果顯示,直銷銀行用戶最常使用的功能(néng)是存款理财類産品購買和賬戶查詢管理;以提高使用頻率爲目的的生活服務、支付等功能(néng)鮮少有人使用。

互聯網2C産品的用戶使用頻次和留客難度

2020年直銷銀行用戶使用最頻繁的功能(néng)

尋求外部合作,承載開(kāi)放銀行新使命

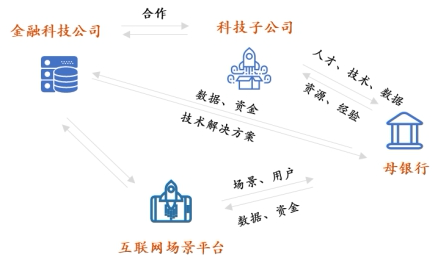

直銷銀行業近年的趨勢顯示,優秀的直銷銀行紛紛借力BBC模式,隐去直銷銀行品牌,輸出銀行服務,實現了開(kāi)放銀行理念(通過(guò)開(kāi)放API等技術實現銀行與第三方機構間的數據共享、銀行服務與産品即插即用,進(jìn)而提升用戶體驗,共建開(kāi)放的泛銀行生态系統)。開(kāi)放銀行是直銷銀行未來發(fā)展的可能(néng)方向(xiàng),直銷銀行可積極尋求外部合作,承載開(kāi)放銀行新使命。即,借力金融科技子公司科技支持,引入理财子公司産品,向(xiàng)場景輸出産品和能(néng)力,謹慎輸出用戶和數據,構建開(kāi)放金融業态、普惠金融服務。

直銷銀行外部合作建議

科技革命影響市場競争格局,銀行業面(miàn)臨嚴峻數字化挑戰

随著(zhe)大數據、雲計算、人工智能(néng)等新科技的成(chéng)熟并運用到金融領域,技術革命以多種(zhǒng)形式對(duì)銀行業進(jìn)行“降維打擊”,甚至影響更爲深刻,侵蝕銀行業的利潤版圖。根據研究數據,如果銀行不采取任何應對(duì)措施,2025年技術革命會(huì)對(duì)全球銀行業帶來ROE數百基點沖擊。這(zhè)是因爲數字時代的到來對(duì)商業銀行的獲客渠道(dào)、業務拓展和商業模式都(dōu)構成(chéng)打擊。尤其在中國(guó),金融科技發(fā)展處于世界領先行列,而傳統銀行轉型後(hòu)知後(hòu)覺,面(miàn)臨嚴峻外部挑戰。

金融科技對(duì)銀行業務的沖擊

2013-2020年中國(guó)第三方移動支付交易規模及其增長(cháng)率情況

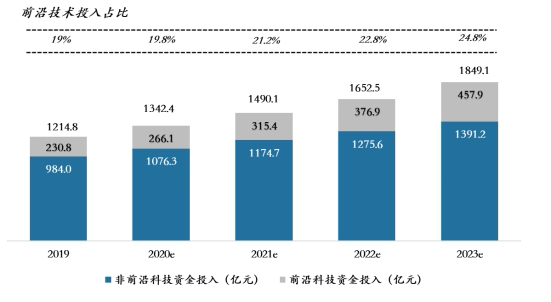

銀行業IT投入規模持續增長(cháng),前沿科技占比有所提升

2019-2023年中國(guó)銀行業技術資金投入情況

金融行業技術運用一直以來都(dōu)處于各産業領先地位,近年來,随著(zhe)銀行數字化進(jìn)程推進(jìn)、前沿技術的成(chéng)熟和用戶需求的改變,我國(guó)商業銀行加大科技投入力度。艾瑞統計數據顯示,中國(guó)銀行業IT投入規模2019年達到1214.8億元,預計在2023年達到 1849.1億元。

其中,前沿科技資金投入比例將(jiāng)有所提高,預計將(jiāng)從2019年的19%提升到2023的24.8%。前沿科技是數字銀行未來發(fā)展的重要籌碼。

全國(guó)性商業銀行數字銀行發(fā)展路徑

全國(guó)性商業銀行規模龐大、資金雄厚,大刀闊斧推進(jìn)數字化升級,走出内外兼顧的數字發(fā)展路徑。

(1) 内部升級

頂層戰略布局:大型銀行紛紛將(jiāng)數字化轉型定位重要戰略,擴大金融科技人才招募。這(zhè)樣(yàng)從頂層設計開(kāi)始逐步深化數字發(fā)展,有助于戰略落實與推動。

組織管理優化:成(chéng)立網絡金融部、交易銀行部發(fā)展直銷銀行等業務;設立全行級别的金融科技委員會(huì)等機制,增強體制的靈活性;成(chéng)立金融科技孵化平台等。

基礎系統搭建:爲适應數字時代快速變化的金融服務需求,同時改善服務效率,核心系統升級成(chéng)爲數字銀行發(fā)展的根基所在,分布式銀行IT架構成(chéng)爲必然選擇。

業務産品創新:加大科技投入力度,建立大數據平台、雲平台等數字化系統;創新商業模式及業務,轉型平台化開(kāi)放銀行。

(2) 外部合作

金融創新最終體現是爲客戶提供服務的創造與更新。

“創新”一詞最早由奧地利經(jīng)濟學(xué)家熊彼得提出,他通過(guò)研究經(jīng)濟發(fā)展中微觀生産關系與生産力的創新,將(jiāng)其分爲五種(zhǒng)情況:一是新産品或産品新特征的出現,二是新技術或生産方法的采用,三是新市場的開(kāi)拓,四是新原料供應來源的發(fā)現,五是實現企業新的組織方式。

商業銀行的金融創新是指商業銀行爲适應經(jīng)濟發(fā)展的要求,通過(guò)引入新技術、采用新方法、開(kāi)辟新市場、構建新組織,在戰略決策、制度安排、機構設置、人員準備、管理模式、業務流程和金融産品等方面(miàn)開(kāi)展的各項新活動,最終體現爲銀行風險管理能(néng)力的不斷提高,以及爲客戶提供的服務産品和服務方式的創造與更新。

金融創新是商業銀行以客戶爲中心、以市場爲導向(xiàng), 不斷提高自主創新能(néng)力和風險管理能(néng)力, 有效提升核心競争力,更好(hǎo)地滿足金融消費者和投資者日益增長(cháng)的需求,實現可持續發(fā)展戰略的重要組成(chéng)部分。

在開(kāi)展金融創新、發(fā)展引入新技術、采用新方法、開(kāi)辟新市場、構建新組織的同時,商業銀行需充分考慮到金融創新與風險管理密不可分的關系,适度采取有效措施,以及時識别、計量、監測、控制金融創新帶來的新風險。

商業銀行的金融創新

構建數字化營銷渠道(dào)

在中小微企業數字化營銷服務中,第三方支付機構以支付作爲流量入口,在交易過(guò)程中可以沉澱下大量用戶和商戶數據,進(jìn)而基于大數據技術得到兩(liǎng)側個性化畫像并對(duì)用戶與商戶進(jìn)行精準匹配,從而幫助商戶實現精準獲客、精準營銷。同時智能(néng)支付設備除了能(néng)夠提升商戶收單效率,更重要的是通過(guò)結合SaaS軟件,爲商戶提供具有強大功能(néng)的營銷平台,商戶可以通過(guò)小程序等方式將(jiāng)店鋪“一鍵轉線上”,并通過(guò)智能(néng)設備後(hòu)台進(jìn)行用戶管理、經(jīng)營分析、營銷後(hòu)效果分析等。

随著(zhe)各類營銷平台及渠道(dào)商業模式的日漸成(chéng)熟,商戶對(duì)于營銷的需求逐步趨于個性化、精細化與多樣(yàng)化,希望根據自身經(jīng)營特點選擇不同的營銷渠道(dào)、在不同時期希望吸引不同客群等等,而第三方支付公司相較于其他類型的機構,正是以更開(kāi)放的平台、更專業的服務成(chéng)爲中小微企業數字化營銷的最佳助力。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技