文:李願

來源:财聯社

7月24日,黑龍江銀保監局一次批複同意農業銀行哈爾濱分行旗下5家支行終止營業。這(zhè)或許隻是近年來商業銀行網點布局調整的一個縮影。

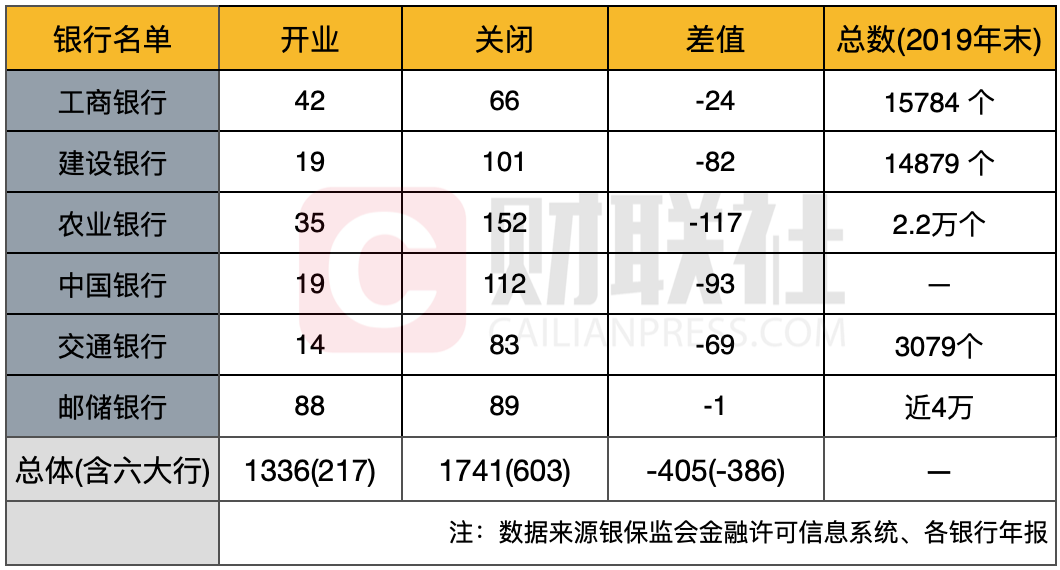

财聯社記者統計發(fā)現,今年以來,已經(jīng)有1741家網點終止營業,其中僅六大行就603家;與此同時也有1336家網點開(kāi)業,六大行有217家,合計來看六大行淨關閉網點386家,占全部銀行中的大部分。

具體來看,六大行中農業銀行淨關閉網點達117家,數量最多;交通銀行、建設銀行、中國(guó)銀行淨關閉網點超過(guò)50家,工商銀行、郵儲銀行相對(duì)較少。

“一方面(miàn),近年來随著(zhe)各家銀行線上化經(jīng)營能(néng)力的提升,很多業務不需要在網點就能(néng)辦理,線下業務辦理的需求在大幅減少,促使銀行改革業務流程和調整人員布局;另一方面(miàn),每家銀行的網點布局也要考慮到經(jīng)濟效應,當某個網點經(jīng)營成(chéng)本超過(guò)收益時,适當調整布局也是很正常的現象。”一位銀行業人士對(duì)财聯社記者解釋。

年内1700多家銀行網點關閉

财聯社記者查詢銀保監會(huì)金融許可信息系統顯示,截至7月27日,全國(guó)商業銀行共關閉1741家網點,其中六大行占603家。具體來看,農業銀行、中國(guó)銀行、建設銀行關閉網點超過(guò)100家,其他三家大行也在60家之上。

不過(guò),同期也有1336家銀行網點開(kāi)業,其中六大行217家,合計來看,截至7月27日六大行淨關閉網點386家,占比全部銀行的比例達95.31%。同時,對(duì)比六大行2019年末全部網點數量來看,實際關閉網點占比并不高。

“現在到網點來辦理業務的基本都(dōu)是老人居多,業務人員也會(huì)親手教他們如何使用手機客戶端辦理業務,實在教不會(huì)的,還(hái)是可以去櫃台辦理業務,但是櫃台數量比以前大幅減少了。”一位農業銀行深圳地區的信貸經(jīng)理對(duì)财聯社記者表示,并以其工作舉例稱,如果客戶有貸款需求,對(duì)公客戶一般會(huì)上門服務,個人貸款大部分也能(néng)在網上進(jìn)行。

财聯社記者了解到,近年來農業銀行以“四減兩(liǎng)增一改”(減網點面(miàn)積、減設備、減櫃員、減成(chéng)本,增營銷能(néng)力、增風控能(néng)力,改運營制度流程)爲主要内容推進(jìn)網點戰略轉型,大力發(fā)展線上渠道(dào),截至2019年末全部網點實現智能(néng)化,將(jiāng)2.41萬名櫃面(miàn)人員充實至營銷服務崗位。

在國(guó)家金融與發(fā)展實驗室特聘研究員董希淼看來,此前部分銀行在社區支行建設上過(guò)于冒進(jìn)也是近年來社區支行裁撤較多的主要原因。銀保監會(huì)金融許可信息系統顯示,今年以來,社區支行網點關閉403家,開(kāi)業196家,淨關閉207家。

此外,值得一提的是,今年5月份以來,蒙商銀行逐步承接原包商銀行業務和網點,期間原包商銀行有294家網點關閉,蒙商銀行新開(kāi)業了250家網點。

大行、中小銀行如何應對(duì)?

如果随機調查幾位年輕人,近一年去過(guò)幾次銀行,大部分答案可能(néng)是0次,部分甚至已經(jīng)有好(hǎo)幾年沒(méi)去銀行了。中國(guó)銀行業協會(huì)最新數據顯示,銀行業的離櫃率在不斷攀升,2016-2019年銀行業的平均離櫃率分别爲84%、87.58%、88.67%、89.77%,多家國(guó)有銀行和股份制銀行的櫃面(miàn)交易替代率更是在90%以上。

同時據聯訊證券研究報告顯示,網點是銀行最爲昂貴的渠道(dào)資源,而在競争的壓力下,網點的租金和人工成(chéng)本上漲、硬件維護成(chéng)本和設備更新投資需求在大幅被(bèi)動上升,這(zhè)加大了網點的盈利壓力。

多種(zhǒng)證據表明,銀行網點的發(fā)揮作用越來越小,那麼(me)各類型商業銀行應該如何應對(duì)?

在麥肯錫全球董事(shì)合夥人周甯人看來,當前銀行急需明确網點和網絡渠道(dào)各自如何定位,“我們發(fā)現銀行網點主要是服務中高端客戶大額理财産品的咨詢以及規劃的訴求。”

“每家銀行的禀賦、文化、曆史和客戶基礎都(dōu)不同,應做好(hǎo)差異化的戰略定位。以美國(guó)社區銀行未爲例,他們采用線上線下相結合,對(duì)線下營業網點進(jìn)行轉化,逐步把網點從銷售産品的窗口轉化爲客戶體驗的場所,甚至把網點當成(chéng)客戶展示産品的一個場所。”證監會(huì)原主席肖剛曾談及中國(guó)銀行業數字化轉型的問題時表示。

财聯社記者注意到,近年來六大行均在進(jìn)行網點數字化、場景化轉型升級。如工商銀行2019年在北京發(fā)布新一代智慧銀行旗艦店,打造“技術驅動、服務協同、場景鏈接、生态融合”的新一代智慧網點;建設銀行將(jiāng)營業網點打造成(chéng)爲鏈接線上平台與周邊社區;中國(guó)銀行打造線上線下有機融合、金融非金融無縫銜接的業務生态圈。

一位湖北地區的中小銀行人士則表示,與國(guó)有大行相比,中小銀行網點在數字化建設方面(miàn)相對(duì)滞後(hòu),“但是中小銀行在客戶群體方面(miàn)與國(guó)有大行有一定差别,這(zhè)些人群對(duì)實體網點依賴性相對(duì)較大,在有實體網點的銀行儲蓄也會(huì)讓他們更加安心。”

“對(duì)于那些習慣于櫃面(miàn)服務的客戶,銀行要與時俱進(jìn)安排好(hǎo)服務升級,追求樸素實用和人文關懷。”一位金融科技專家如是稱。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技