文:每經(jīng)記者胡琳、李玉雯、肖樂,每經(jīng)編輯廖丹

來源:每日經(jīng)濟新聞

近期,央行發(fā)布了2月金融統計數據報告。其中,住戶部門貸款減少4133億元,其中,短期貸款減少4504億元。從數據來看,疫情很顯著地沖擊了居民信貸。

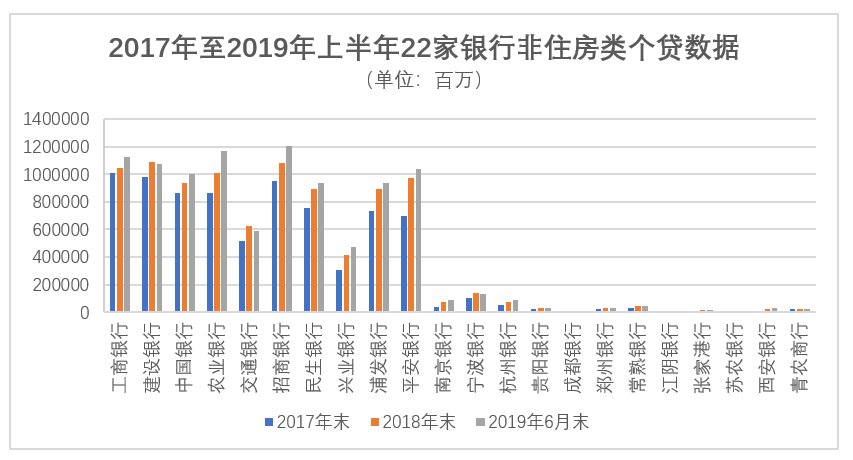

記者統計了近年來22家A股上市銀行非住房類個貸數據(集團餘額口徑,下同)。從數據可以看出,2017年至2019年上半年大部分銀行非住房類個人貸款數據近年來出現明顯增加。在這(zhè)22家銀行中有17家發(fā)布了個人經(jīng)營貸款相關數據。記者梳理數據發(fā)現,銀行非住房類個人貸款大部分以消費類貸款和信用卡爲主,粗略估計其占個貸比重大約在20%的水平。

然而疫情之下,這(zhè)一占比近20%的業務明顯受挫,一位國(guó)有大行地方分行個金部門人士向(xiàng)記者表示,其所在的分行一二月份的消費貸總額下降了約5%,個人經(jīng)營性貸款也有所下降。接下來銀行消費業務該如何突圍?

從央行發(fā)布的2月金融統計數據報告來看,2月當月,人民币貸款增加9057億元,同比多增199億元。其中,住戶部門貸款減少4133億元,其中,短期貸款減少4504億元,中長(cháng)期貸款增加371億元。

從數據來看,疫情很顯著地沖擊了居民部門的信貸。中國(guó)銀行研究院研究員範若滢指出,近期居民貸款減少,主要原因在于:一是受新冠疫情影響,居民旅遊、裝修等消費活動大幅減少,導緻短期消費貸款收縮;二是疫情期間房地産銷售近乎凍結,進(jìn)而導緻居民中長(cháng)期貸款減少;三是企業延遲複工造成(chéng)居民收入有所下降,從而導緻居民相應減少消費活動。

粵開(kāi)證券首席經(jīng)濟學(xué)家、研究院院長(cháng)、中國(guó)首席經(jīng)濟學(xué)家論壇理事(shì)李奇霖指出,居民短期信貸下降4504億。這(zhè)是因爲隔離在家,沒(méi)有了外出的群聚性消費活動,電影院、餐飲、旅遊等消費幾乎被(bèi)冰封。另外,能(néng)撬動短期信貸增長(cháng)的耐用品消費必須得線下進(jìn)行,自然也會(huì)受到明顯沖擊,比如購車,買之前得試車,再比如大型家電家具,很難做到“無接觸”安裝。

同時,他指出,居民中長(cháng)期信貸小幅增長(cháng)371億,無論同比還(hái)是環比也出現了明顯的下滑。這(zhè)是因爲居民的中長(cháng)期信貸與房地産銷售高度正相關,由于房地産購置簽約也需要在線下才能(néng)完成(chéng),在疫情沖擊下,30城市房地産銷量2月出現了近70%的負增長(cháng)。

衆所周知,針對(duì)居民的零售業務是各大銀行的重點發(fā)力對(duì)象。廣發(fā)證券分析師倪軍和屈俊指出,2009年是長(cháng)期趨勢的轉折點,這(zhè)年以後(hòu)信貸增長(cháng)的發(fā)動機由對(duì)公切換爲零售。

他們表示,零售業務是銀行綜合實力的體現,營收和利潤在國(guó)有大行和股份行中占有較大比重。銀行零售業務包括:面(miàn)向(xiàng)個人、家庭和小微企業的存款、住房按揭、消費信貸、信用卡、财富管理等服務。

個人貸款主要包括了住房類貸款、經(jīng)營性貸款、消費類貸款和信用卡等幾個大類。記者統計了近年來22家A股上市銀行非住房類個貸數據。從數據可以看出,2017年至2019年上半年大部分銀行非住房類個人貸款數據近年來出現明顯增加。

總體來看,22家上市銀行截至2017年末、2018年末、2019年6月末非住房類個人貸款總量分别爲79966.18億元、94099.34億元和100391.45億元。2018年末非住房類個人貸款較2017年同比增長(cháng)17.68%。2019年上半年非住房類個人貸款較2018年末增長(cháng)6.69%。

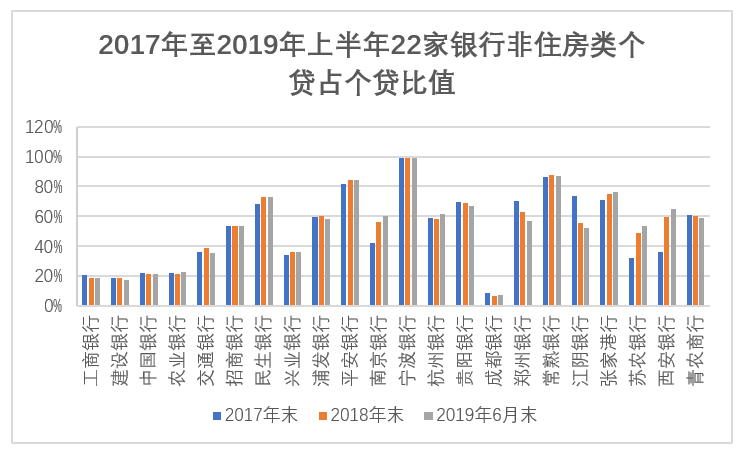

同時,記者統計了截至2017年末、2018年末、2019年6月末非住房類個人貸款占個人貸款比值。

從整體來看,近年來22家銀行非住房類個人貸款占個人貸款比值變化并不大。總量上來看,截至2017年末、2018年末、2019年6月末非住房類個人貸款占個人貸款比值分别爲30.9%、31.43%、31.28%。

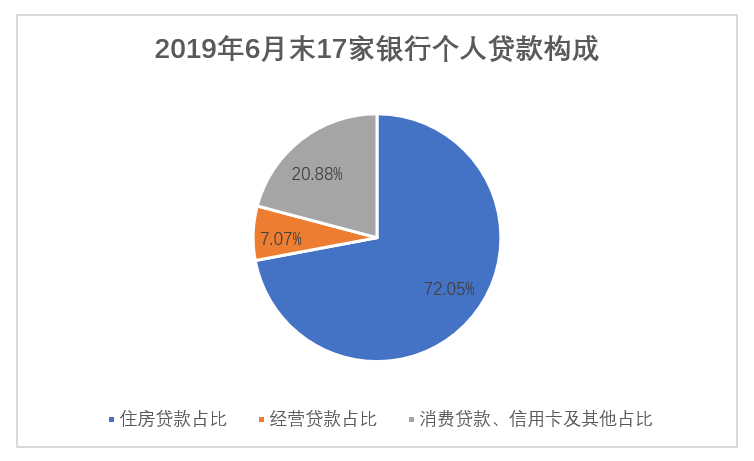

值得一提的是,記者統計梳理發(fā)現,這(zhè)22家銀行中有17家披露了近年來的個人經(jīng)營貸款數據。從這(zhè)17家銀行總體數據來看,截至2017年末、2018年末、2019年6月末,非住房類個人貸款占個人貸款比值分别爲27.77%、27.97%、27.95%,其中,經(jīng)營類個人貸款占個人貸款比值分别爲6.63%、6.61%、7.07%,比值變化均不大。

換言之,銀行非住房類個人貸款大部分以消費類貸款和信用卡及其他爲主。抛去經(jīng)營性貸款和部分銀行的其他個貸業務,粗略估計消費類貸款和信用卡占個貸比重大約在20%的水平。

中銀國(guó)際證券分析師勵雅敏和袁喆奇曾分析2018年各家銀行零售轉型推進(jìn)持續,他們認爲,從2018年來看,大部分銀行把50%以上的信貸投向(xiàng)零售,其中信用卡、消費貸款持續成(chéng)爲除房貸外的重要增長(cháng)引擎。

然而,今年以來,受疫情影響,銀行消費貸款、信用卡業務受挫。

往年來看,一二月份消費貸和經(jīng)營性貸款都(dōu)是增長(cháng)的,而今年卻大幅跳水。一位國(guó)有大行地方分行個金部門人士向(xiàng)記者表示,其所在的分行一二月份的消費貸總額下降了約5%,個人經(jīng)營性貸款也有所下降,而往年一二月份消費貸和經(jīng)營性貸款都(dōu)是增長(cháng)的。此外,信用卡普通消費透支額(剔除汽車、家裝等專項分期的透支額)下降了近20%。

央行公布的金融統計數據報告也印證了這(zhè)一說法,疫情顯著地沖擊了居民部門的短期信貸。

不過(guò),業内專家對(duì)于銀行短期貸款業務的看法也不悲觀。

中國(guó)銀行研究院研究員範若滢告訴《每日經(jīng)濟新聞》記者,居民短期貸款大幅減少,給銀行零售業務帶來了較大的負面(miàn)沖擊,消費貸款、信用卡等業務開(kāi)展難度加大,相關利潤明顯減少。但從長(cháng)期發(fā)展方向(xiàng)來看,零售業務未來仍將(jiāng)是銀行轉型發(fā)展的重要方向(xiàng),具有較大的發(fā)展空間。

新網銀行首席研究員董希淼告訴記者,貸款方面(miàn),在當前零售銀行轉型過(guò)程中,零售業務受到銀行普遍重視,這(zhè)幾年很多銀行零售存款及貸款的占比都(dōu)在提升。短期消費貸款下降主要是受疫情沖擊,疫情影響消費需求,需求端受影響,供給端也會(huì)受到一定抑制。疫情過(guò)去,這(zhè)些需求還(hái)是會(huì)被(bèi)釋放出來,中長(cháng)期來看零售貸款不會(huì)受到很大影響,而且現在很多銀行在推非接觸模式的服務,通過(guò)這(zhè)樣(yàng)的方式還(hái)會(huì)有增長(cháng)空間。

同時,各大銀行面(miàn)對(duì)消費類業務的負增長(cháng)也沒(méi)有坐以待斃,早早開(kāi)始部署起(qǐ)消費業務。

《每日經(jīng)濟新聞》記者通過(guò)線上搜索、線下走訪發(fā)現,2月份以來,衆多銀行都(dōu)推出了消費貸利率優惠政策,優惠力度不一。相比之下,大行的利率更低,工行和建行消費貸利率最低可至4.35%。

今年信用卡活動策略打法明顯偏“宅”。《每日經(jīng)濟新聞》記者注意到,去年這(zhè)個時候各大銀行信用卡主打活動以消費返現、返禮、送積分爲主,而今年信用卡活動的打法發(fā)生明顯變化。

董希淼向(xiàng)記者表示,消費貸款利率下調,有助于降低客戶成(chéng)本,提升這(zhè)類貸款産品吸引力。消費貸款利率相比銀行其他貸款的利率是比較高的,本身也具有一定的下降空間。這(zhè)樣(yàng)有助于疫情期間減少客戶的還(hái)貸負擔,增加産品吸引力和競争力,進(jìn)一步發(fā)揮消費金融對(duì)經(jīng)濟增長(cháng)的促進(jìn)作用。

範若滢告訴記者,當前,多家銀行的消費貸款業務開(kāi)啓了降價促銷模式,一方面(miàn),這(zhè)是銀行應對(duì)疫情沖擊,穩定業務發(fā)展的舉措;另一方面(miàn),考慮到疫情沖擊疊加經(jīng)濟本身下行壓力較大的宏觀背景,未來需要高度關注消費貸不良率和逾期率情況。

李奇霖也表示,疫情一旦控制,積壓的消費需求釋放將(jiāng)帶動信用卡消費恢複,今年有一輪房地産竣工潮,這(zhè)會(huì)直接推升家具家電、汽車等耐用品消費需求,進(jìn)而推動居民短期信貸反彈;同時後(hòu)續因開(kāi)發(fā)商流動性壓力降價促銷活動疊加購房政策轉暖也將(jiāng)集中釋放被(bèi)壓抑的住房購置需求,進(jìn)而帶動居民部門中長(cháng)期信貸高增。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技