文:溫泉

來源:壹零财經(jīng)

疫情當前,中國(guó)有兩(liǎng)場戰役要打。 一場關乎生命,是人類醫學(xué)努力與新型冠狀病毒的戰鬥;一場關乎生存,是中國(guó)經(jīng)濟與突如其來的疫情沖擊的戰鬥。 2003年非典期間,中國(guó)第二季度GDP增速大幅下滑。非典結束後(hòu),國(guó)家發(fā)改委的一份統計顯示,在“非典”期間,占全國(guó)企業總量的99%以上的中小企業都(dōu)程度不同地遭受了打擊。而據央視報道(dào),在北京:與2002年同期相比,餐飲業收入下降了60%,洗染業收入下降50%,經(jīng)濟型旅店收入下降70%,洗浴企業和家政服務公司停業率分别達到80%和90%。 而17年後(hòu)的今天,情況可能(néng)更加嚴峻。如今中國(guó)GDP總量接近百萬億元,是2003年非典時期的7倍以上。受疫情沖擊最嚴重的是服務業,如今中國(guó)第三産業在GDP總量中占比超過(guò)一半,而在2003年這(zhè)個比例還(hái)不到一半。同時,今天中國(guó)經(jīng)濟面(miàn)臨的國(guó)際環境和所處的經(jīng)濟周期完全不同。2003年,中國(guó)剛剛加入世界貿易組織不久,可受益于全球化紅利,而今天,全球化紅利已在遞減;2003年中國(guó)經(jīng)濟處于快速工業化和城鎮化的高峰,而今天,中國(guó)經(jīng)濟已經(jīng)連續10年增速放緩,已經(jīng)告别高增長(cháng),并且很長(cháng)時間内會(huì)在中低位運行。 從2004年支付寶的誕生開(kāi)始算起(qǐ),新金融已經(jīng)成(chéng)長(cháng)爲金融業不可忽視的重要組成(chéng)部分。十幾年間,借助互聯網和科技的力量,金融業線上化程度越來越高,并且借助人工智能(néng)、大數據、雲計算、區塊鏈等技術,金融的普惠程度和效率大幅提升。 站在金融與科技的交彙點,這(zhè)個新興的産業不僅正深深地影響著(zhe)金融業本身,也連接著(zhe)中國(guó)數以千萬計的中小企業、數以億計的個人消費者。 在這(zhè)場突如其來的疫情沖擊中,新金融行業會(huì)遭遇怎樣(yàng)的挑戰?它將(jiāng)如何迎接挑戰、能(néng)否幫助更多的中小企業甚至個人渡過(guò)危機? 零壹财經(jīng)將(jiāng)推出新金融戰“疫”實錄,推出我們對(duì)一線戰“疫”的調研。我們力求以最快的速度傳遞來自一線的真實信息,幫助大家更準确地判斷外界環境,作出更好(hǎo)的決策、得到更多的幫助,攜手共渡危機!

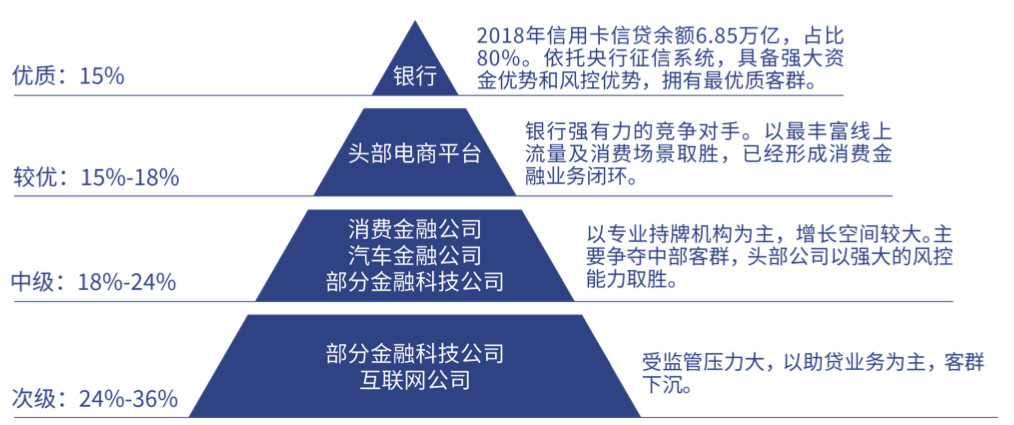

消費信貸的逾期率正在因疫情而緩慢上升。 “Vintage 30天的逾期率一般是在2%左右,現在個别機構已經(jīng)翻倍到4%了。根據現在的疫情情況,預計2月逾期會(huì)逐步加劇。”一位業内人士向(xiàng)零壹财經(jīng)透露。 一家汽車金融公司員工則驚歎“逾期率爆炸了!”2月3日春節假期結束之後(hòu),公司每天都(dōu)有數據監測,目前看到逾期3天以上的人數在不斷上升。 2015年起(qǐ),由于市場準入的放開(kāi),消費金融蓬勃發(fā)展,至今已有約10萬億規模(數據來源:零壹智庫)。五年來,消費金融從高大上的金融機構走進(jìn)了街頭巷尾,它在中國(guó)銀行業貸款餘額中的占比不足1%,但是由于小額分散的特點,事(shì)實上卻連接著(zhe)10億以上的消費者。這(zhè)個行業連接著(zhe)人們的衣食住行,正不斷覆蓋幾乎所有的生活場景。 新型冠狀病毒疫情發(fā)生後(hòu),據多家研究機構預測,受影響最大的行業包括旅遊、酒店、交通、餐飲、線下娛樂等行業。這(zhè)些行業的從業者與消費金融服務人群高度重合。 壞賬在上升,新增業務要緊縮。消費金融有一場硬仗要打。 下沉人群逾期可能(néng)大幅上升 2月5日,許多公司在線複工的第三天,在銀行業有十多年風控經(jīng)驗的無忌(花名)在知乎(yuxi0929)上更新了自己對(duì)最新風控形勢的判斷。在複工之前,就已經(jīng)不斷有業内的朋友來咨詢如何應對(duì)節後(hòu)的風控壓力。 “各個行業線下實體店都(dōu)受影響很大,比如網約車司機、零售服務行業員工等受影響都(dōu)不小,所以對(duì)實際利率在24%以上客群、本身還(hái)款能(néng)力較弱的客群,最近還(hái)款壓力增大,逾期上升。從而導緻原有策略、模型需重建。”他預測。 他告訴零壹财經(jīng),這(zhè)次受影響最大的人群和消費金融的主要用戶群體高度重合。他舉例,比如餐飲、KTV等等,其中酒店和旅遊行業尤其嚴重。在各平台上借款的,這(zhè)些行業的從業者非常多。“越下沉的人群受影響越大。”他預測。 在消費金融領域有一個金字塔:按照服務客戶優質程度,位于金字塔尖的是銀行信用卡,以下依次爲頭部電商平台、消費金融公司和部分金融科技公司、部分金融科技公司和互聯網公司。位于金字塔底的部分金融科技公司和互聯網公司給客戶的貸款利率在24%以上。

圖1:消費金融行業主體及利率定價  資料來源:零壹智庫

資料來源:零壹智庫 “這(zhè)部分人群收入較低,本來就是不得已才借錢的,如果受疫情影響導緻失業,很可能(néng)暫時還(hái)不了錢。”無忌表示,“與此相對(duì),位于金字塔尖的信用卡人群是比較穩定的,因爲這(zhè)部分人群中包括教師、公務員、白領等,工作較爲穩定,受疫情影響相對(duì)較小。” 不過(guò),一家頭部互聯網金融公司内部人士則向(xiàng)零壹财經(jīng)表示,現在疫情對(duì)消費金融的影響程度有多大,還(hái)不好(hǎo)說,還(hái)需要時間來觀察。目前的逾期率數字有所上升,但是還(hái)在可接受的範圍内。他解釋,因爲本來宏觀經(jīng)濟增速是在放緩的,不能(néng)拿今年的數字和去年相比,同時目前大多數公司沒(méi)有完全複工,節假日期間的逾期率本來也要高一些。考慮以上兩(liǎng)個因素,實際情況可能(néng)并不像大家想象中的那樣(yàng)嚴重,後(hòu)續還(hái)需要密切關注數據走勢。 “這(zhè)個時候不能(néng)低估未來風險,但是也不能(néng)脫離實際一味誇大。”他表示。 線下消費金融情況嚴峻 本來是2月10日複工,但是一家汽車金融公司員工告訴零壹财經(jīng),複工前一天接到公司通知,暫緩複工,具體時間等通知。 這(zhè)則暫緩複工的通知背後(hòu),是汽車行業面(miàn)臨的巨大沖擊。春節假期剛過(guò),中國(guó)汽車流通協會(huì)就向(xiàng)中國(guó)銀行保險監督管理委員會(huì)、商務部等相關政府主管部門正式遞交了《關于在疫情防控期間對(duì)汽車流通行業經(jīng)銷商提供金融服務支持的緊急報告》,其中提到,汽車銷售、租賃及售後(hòu)服務業務呈現斷崖式下跌,經(jīng)銷商經(jīng)營回款出現斷流,企業面(miàn)臨履約困難,全行業的短期流動性沖擊極大。 汽車金融業務目前發(fā)展的重點區域與經(jīng)濟發(fā)達程度高度相關,而此次疫情危險系數較高的城市恰恰是一些經(jīng)濟較發(fā)達的城市群,以武漢爲中心的華中地區、以及北上廣深等一線城市所在的區域都(dōu)是汽車金融的重點區域。

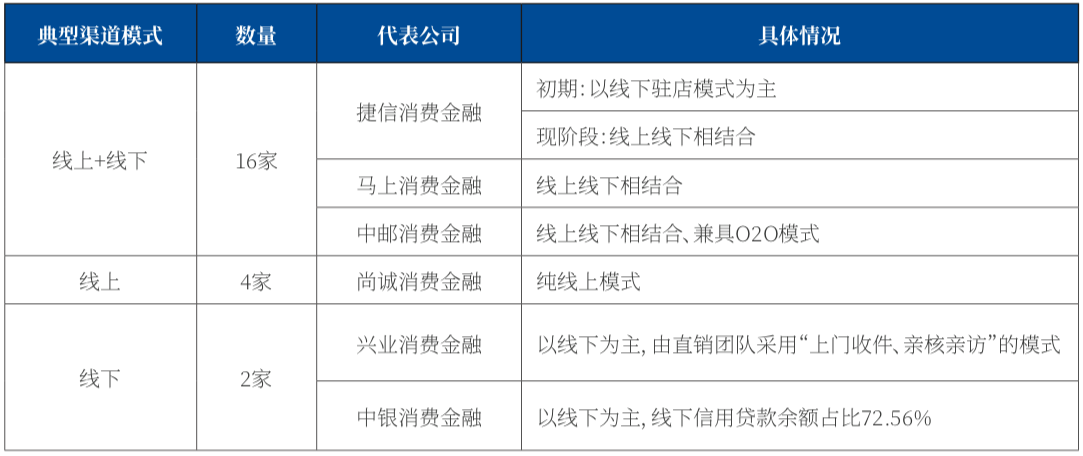

圖2:消費金融公司典型渠道(dào)模式

資料來源:零壹智庫

2月11日,一家位于深圳的車貸平台“人人聚财”發(fā)布公告稱:“截至1月底,逾期情況較同期高出三四倍,嚴重影響公司回款。” 汽車金融遭遇的情況,是線下消費金融遭遇的一個典型。實際上,涉及線下的消費金融受影響都(dōu)不小。根據國(guó)家統計局公布的數字,中國(guó)2019年網上零售額占社會(huì)消費品零售總額比例僅爲25.8%,大多數的消費還(hái)是在線下。這(zhè)還(hái)沒(méi)有計入線下的服務,比如近幾年飛速發(fā)展的醫美行業。 目前的持牌消費金融公司當中,據零壹智庫梳理,大多數都(dōu)已經(jīng)有線上業務,隻有極爲少數的公司尚無線上業務。不過(guò)銀行的信用卡業務,線下刷卡消費仍是大頭。 可能(néng)有公司會(huì)倒下 此前,不少研究機構預測,此次疫情對(duì)經(jīng)濟的影響可能(néng)在一個季度到兩(liǎng)個季度。這(zhè)段時間的業務量下降、風險上升,對(duì)包含消費金融業務的公司而言,會(huì)造成(chéng)收入減少、壞賬增多,遭遇“兩(liǎng)頭擠”的情況。這(zhè)個情況會(huì)多嚴重? 2月1日,一篇西貝餐飲集團董事(shì)長(cháng)賈國(guó)龍的專訪文章一夜刷屏,引起(qǐ)廣泛共鳴。文中提到,受疫情影響,西貝400家線下門店基本停業,隻保留100多家外賣業務,預計春節前後(hòu)一個月損失營收7-8億元,同時2萬多名員工一個月支出就在1.5億左右,若疫情無法有效控制,企業賬上現金流撐不過(guò)3個月。 那麼(me),這(zhè)個問題到了消費金融領域會(huì)如何?一位資深業内人士向(xiàng)零壹财經(jīng)坦言,不排除有公司會(huì)在這(zhè)次疫情中倒下。 “消費金融領域是接連遭受重擊的。”該人士指出。第一個重擊,是2018年以來P2P行業爆雷潮,這(zhè)背後(hòu)涉及到諸多消費金融業務。第二個重擊,是2019年下半年大數據風控、催收等行業的整治風潮。 “要是趕在大環境風平浪靜的時候還(hái)好(hǎo),但是在遭遇這(zhè)一連串事(shì)件之後(hòu),又趕上疫情,這(zhè)個情況就真不好(hǎo)說了。”該人士表示,消費金融公司一方面(miàn)連接著(zhe)資金方,另一方面(miàn)連接著(zhe)普通用戶,現金流比較緊的公司,如果風控稍有差池,極有可能(néng)現金流斷掉。如果真有這(zhè)種(zhǒng)情況發(fā)生,極有可能(néng)産生連鎖反應,因爲很多消費金融業務最終的資金來源都(dōu)是銀行,還(hái)有一些是發(fā)行了ABS,如果真有消費金融公司倒下,相關機構和産品會(huì)受到連帶影響。不過(guò),目前,他認爲還(hái)沒(méi)有迹象表明情況有這(zhè)麼(me)嚴重。 據零壹财經(jīng)了解,許多消費金融公司現在都(dōu)在調整風控策略,總的目标就一個——收緊。不少公司已經(jīng)停止向(xiàng)新增客戶放貸,因爲難以判斷新客戶的信用。“像這(zhè)次疫情這(zhè)麼(me)大面(miàn)積的影響,以前我們沒(méi)有遇到過(guò),策略的調整也是摸索著(zhe)來,沒(méi)有前人經(jīng)驗可以參考。”他最後(hòu)表示。

關鍵詞: