來源:麻袋研究院

臨近2019年年末,持牌消費金融機構的批籌工作迎來實質性進(jìn)展。

11月21日,銀保監會(huì)同意中國(guó)平安集團在上海籌建平安消費金融有限公司;11月26日,重慶銀保監局發(fā)布《重慶銀保監局關于重慶農村商業銀行參股設立重慶小米消費金融公司的批複》,一時成(chéng)爲市場熱議的焦點。

消費金融公司從2010年試點開(kāi)始,迄今已走過(guò)十個年頭,期間試水者衆、實力玩家輩出,但也存在不少申請半路夭折,甚至再無音訊的情形。

這(zhè)篇文章,我們將(jiāng)對(duì)國(guó)内目前的持牌消費金融公司作一盤點,結合過(guò)往申請情況與監管要求,對(duì)2020年消金批籌作一預判。

1

機構現狀:24家持牌開(kāi)業、3家排隊

截至2019年年末,我國(guó)共有持牌已開(kāi)業消費金融機構24家,其中2019年新增開(kāi)業機構爲中信消費金融有限公司。24家持牌消金機構主要信息如下表所示:

1.注冊資本

根據《消費金融公司試點管理辦法》(以下簡稱:試點辦法)規定,消費金融公司的注冊資本應爲一次性實繳貨币資本,最低限額爲3億元人民币或等值可自由兌換貨币。

24家中,馬上消金、招聯消金與中郵消金位列注冊資本前三甲,金額分别爲40億元、38.69億元及30億元。與此同時還(hái)有與監管底線持平的消金機構:盛銀消金、中信消金的注冊資本均爲3億元。

增資是消費金融機構擴大經(jīng)營規模、提升抗風險能(néng)力的重要舉措。據麻袋研究院統計,截至2019年年底共11家持牌消金機構進(jìn)行了增資舉措(1家未完成(chéng)),包括:

2.分布地點

消金機構的批籌,基本上遵循“一省一家”的原則,也有上海、北京等地擁有兩(liǎng)家以上持牌消費金融公司,如下圖所示:

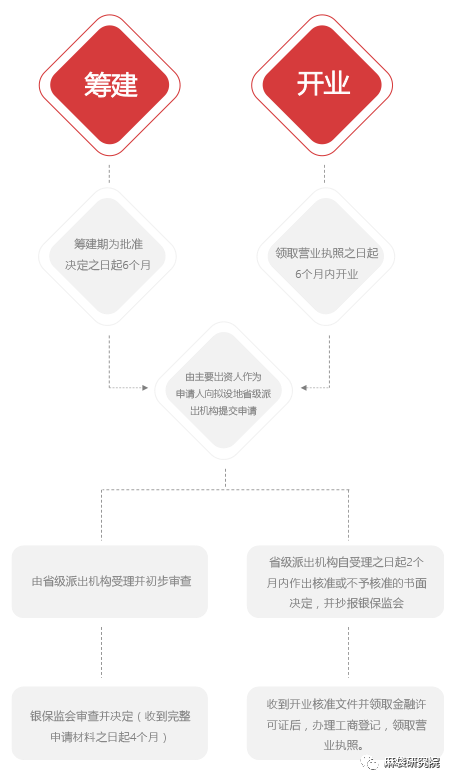

3.批籌及開(kāi)業時間

根據《中國(guó)銀保監會(huì)非銀行金融機構行政許可事(shì)項實施辦法》(以下簡稱:實施辦法)第六十五條規定,消費金融公司設立須經(jīng)籌建和開(kāi)業兩(liǎng)個階段。

具體到各階段,《辦法》第六十七條規定,消費金融公司的籌建期爲批準決定之日起(qǐ)6個月;第六十九條規定,消費金融公司應當自領取營業執照之日起(qǐ)6個月内開(kāi)業。籌建、開(kāi)業均可延期,但延期均不得超過(guò)一次,且延長(cháng)期限不得超過(guò)3個月,具體流程如下圖所示:

圖2 消費金融公司籌建、開(kāi)業流程示意圖

資料來源:麻袋研究院

麻袋研究院對(duì)24家持牌消金機構從籌建到開(kāi)業的時間進(jìn)行了統計,發(fā)現過(guò)半數消費金融公司需要用4個月以上時間來準備開(kāi)業,超兩(liǎng)成(chéng)機構甚至需要延期,其分布如下圖所示:

2

出資人類型:主要及一般

1.主要與一般出資人

出資設立消費金融公司的主體,根據其資質、持股比例等因素可劃分爲主要出資人與一般出資人,具體規定如下表所示:

總結提煉出資人要求,可以歸納出如下重點:

一是持續盈利。無論主要還(hái)是一般出資人,均需滿足最近2個會(huì)計年度連續盈利條件。

二是資産要求。金融機構需滿足最近1年年末總資産不低于600億元人民币的條件,而非金融企業更爲嚴苛,最近1個會(huì)計年度的淨資産指标不低于資産總額的30%,且還(hái)需滿足最近1年營業收入不低于300億元人民币的條件。這(zhè)就導緻了無論是現有持牌消金還(hái)是申請中的機構,主要出資人均以金融機構爲主。

三是股權持有時間。無論主要還(hái)是一般出資人,均需承諾5年内不轉讓所持有的消費金融公司股權,此項條件設立的目的是鼓勵發(fā)起(qǐ)人對(duì)消費金融公司的長(cháng)期投資,盡可能(néng)杜絕短期投資。

2.外資參股

今年5月,銀保監會(huì)公布了12條金融業對(duì)外開(kāi)放新舉措,在取消外資來中國(guó)投資入股相關金融機構的總資産規模限制的同時,還(hái)強調了内外資一緻原則。截至目前,持牌消金機構中共有6家外國(guó)資本入股:

3

大浪淘沙:前赴後(hòu)繼的申請人

盡管當前屬于持牌消金機構的高光時刻,但在過(guò)去數年間亦有不少機構在牌照申請之路上折戟,這(zhè)其中既包括批籌未開(kāi)業的,也包括公開(kāi)官宣後(hòu)再無音訊的。此外也包括近期申請,尚未塵埃落定的情形。

根據麻袋研究院不完全統計,自2015年起(qǐ),至少有11家機構先後(hòu)被(bèi)公開(kāi)消息曝出申請計劃,其中有3家通過(guò)地方批籌,分别爲富銀消費金融、冀銀消費金融與易生華通消費金融。

對(duì)照部分申請工作折戟的消金機構,可以歸納出如下重點:

一是财務狀況。從遞交申請到批籌開(kāi)業,至少需要曆經(jīng)短至數月長(cháng)則1年以上的時間,發(fā)起(qǐ)人經(jīng)營狀況的惡化,會(huì)影響到新設消金的進(jìn)度。例如2019年5月10日晚奧馬電器發(fā)布公告稱,因公司經(jīng)營情況發(fā)生變化,決定與甘肅銀行及金徽酒協商解除三方協議,終止設立消費金融公司。

二是主業狀況。《實施辦法》在關于消費金融公司中的禁止項中提到的情形包括:關聯企業衆多、股權關系複雜且不透明,以及核心主業不突出且其經(jīng)營範圍涉及行業過(guò)多等。例如今年卷入錢端一案的網金控股此前退出了消金機構的籌建。

4

2020年消金批籌預判

從存量消金機構觀察,目前持牌開(kāi)業消金機構仍以銀行系消費金融公司爲主,地域分布上已不再嚴格遵循“一省一家”的原則。結合年底兩(liǎng)家消金機構的批籌案例,我們作出以下預判:

1、過(guò)去一年間,大量非法金融活動及其産業鏈相繼出清。在“開(kāi)正門、堵偏門”的原則下,2020年或迎來消金批設的新窗口

2、銀行系,以及有金融背景的主要出資人將(jiāng)繼續獲取監管青睐,此前在消金業務上已積累業務經(jīng)驗的將(jiāng)更具優勢

3、強實力外資股東或將(jiāng)抓住中國(guó)對(duì)外開(kāi)放的積極态度,加速與國(guó)内機構的股權聯姻

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技