來源:零壹财經(jīng)

近日,騰訊“微企鏈”與渣打銀行合作的首筆區塊鏈供應鏈金融業務成(chéng)功落地。對(duì)于此次牽手渣打,騰訊稱是首次與外資銀行在區塊鏈領域共同探索供應鏈金融服務。 作爲從C端切向(xiàng)B端的突破口,供應鏈金融成(chéng)爲行業巨擘搶食的“香饽饽”。互聯網龍頭中,阿裡(lǐ)和京東利用先天的電商場景,于供應鏈體系内積極布局;騰訊則跳出其主營的社交體系,通過(guò)區塊鏈技術、發(fā)行ABS等,在各供應鏈金融主體間搭建連接資金和資産的橋梁。 |微企鏈:騰訊+聯易融共同打造“供應鏈金融+區塊鏈+ABS平台” 微企鏈是由騰訊旗下的騰訊金融科技與聯易融(運營主體爲深圳前海聯易融金融服務有限公司)共同打造,騰訊將(jiāng)其定義爲“供應鏈金融+區塊鏈+ABS平台”。 截至2018年末,微企鏈在運行不到一年的時間内,已服務核心企業71家,接入合作銀行12家,服務領域涵蓋地産、能(néng)源、汽車、醫藥等。完成(chéng)鏈上流水達百億級别,穿透供應商層級大概一兩(liǎng)級,與傳統銀行貸款相比能(néng)降低2到8個點的利率。 今年5月17日,微企鏈ABS項目獲得深交所無異議函,獲批儲架規模100億元。 “讓你的應收賬款流動起(qǐ)來”是打開(kāi)微企鏈在騰訊金融科技官網的專頁時,赫然映入眼前的一行大字。供應鏈金融最爲經(jīng)典的模式有3種(zhǒng),分别爲:應收賬款融資、庫存融資、預付款融資。顯然,微企鏈專注于供應鏈金融的應收賬款模式。 來源:零壹智庫根據騰訊金融科技官網圖片整理

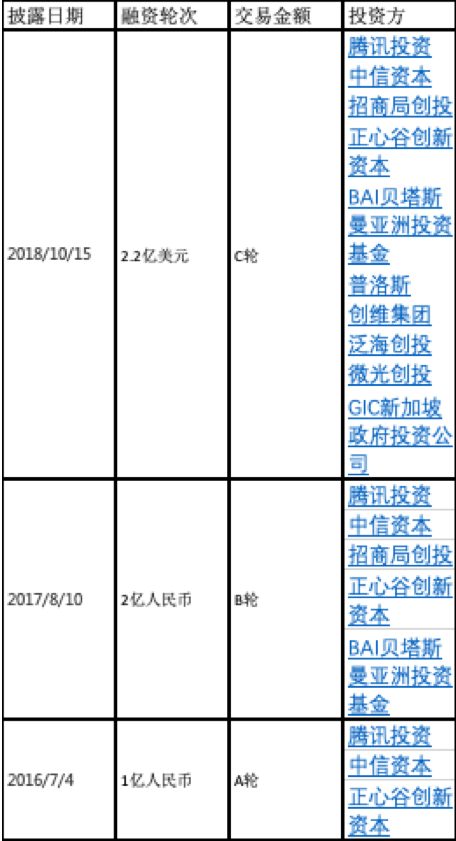

以微企鏈與渣打銀行新達成(chéng)的合作爲例: 核心企業在收到從上遊供應商采購的貨物後(hòu),往往不會(huì)立即付款,這(zhè)便讓供應商有了具備一定賬期時間的應收賬款債權。供應商需要資金時,可用與核心企業之間的債權憑證提出融資請求。微企鏈平台利用區塊鏈技術對(duì)該貿易背景的真實有效性進(jìn)行審核,并得到核心企業將(jiāng)如期支付應收賬款的承諾。完成(chéng)後(hòu),供應商將(jiāng)核心企業給予的應收賬款債權憑證轉讓給渣打銀行,并得到融資資金。而渣打銀行將(jiāng)成(chéng)爲相關債權新的債權方,核心企業應在賬期到期時向(xiàng)渣打銀行支付對(duì)應的貨款資金。 根據微企鏈在聯易融官網上的介紹,“微企鏈以騰訊金融雲爲基礎架構,騰訊區塊鏈技術爲底層框架,聯易融爲服務方”。對(duì)于聯易融這(zhè)家供應鏈金融及小微金融平台來說,騰訊系既是合作夥伴,也是金主爸爸。 公開(kāi)資料顯示,聯易融在2018年已完成(chéng)C輪融資,而作爲現股東之一的“騰訊投資”同樣(yàng)參投了其前兩(liǎng)輪融資。|騰訊:用區塊鏈技術切入供應鏈金融,但并不參與鏈中 騰訊金融業務的前身爲成(chéng)立于2005年的騰訊财付通。2015年,财付通成(chéng)立十周年之際,騰訊將(jiāng)基礎支付、互聯網理财等業務合并後(hòu)組建了騰訊支付基礎平台和金融應用線(Financial Technology,簡稱FiT),後(hòu)又升級爲騰訊金融科技。 騰訊公司最新披露的2019年第一季度業績顯示,騰訊從當季開(kāi)始將(jiāng)“金融科技及企業服務”從原先的“其他收入”版塊中拆分出來,并進(jìn)行單獨披露。 騰訊董事(shì)會(huì)主席兼CEO馬化騰在業績報告中表示:雖然支付、其他金融科技服務及雲業務目前仍處在早期發(fā)展階段,但現已帶來可觀收入。根據官方披露數據,2019年第一季度,騰訊金融科技及企業服務闆塊的收入達217.89億元,同比增長(cháng)了44%。 在騰訊金融科技的“FiT大家族”家譜中,騰訊區塊鏈隸屬“創新金融”版塊。來源:騰訊金融科技官網

2015年底,騰訊開(kāi)始組建自己的區塊鏈研發(fā)團隊。2017年4月,正式公開(kāi)發(fā)布《騰訊區塊鏈方案白皮書》和騰訊區塊鏈行業解決方案。 2018年,騰訊區塊鏈表示將(jiāng)在未來重點布局供應鏈金融。然而與京東、順豐等其他行業巨頭利用區塊鏈技術入局供應鏈金融不同的是,騰訊并不打算直接加入到供應鏈金融的鏈中,而隻是以服務方的角色爲供應鏈上的金融機構、核心企業、小微企業提供服務。相較去中心化程度高但參與門檻低的公有鏈,對(duì)于中國(guó)市場,騰訊更加看好(hǎo)的是組織與機構之間的聯盟鏈。 從公開(kāi)資料來看,除2017年底曾以技術端的角色加盟廣東有貝(母公司爲供應鏈管理企業“益邦控股”)與華夏銀行聯手推出的,主要瞄準大健康産業的供應鏈金融服務平台“星貝雲鏈”外。與聯易融合作推出的微企鏈平台,便是騰訊在供應鏈金融實踐其鏈外戰略的最具代表性案例。 |金融科技平台布局供應鏈金融 與金融機構滿足供應鏈融資需求、核心企業服務其上下遊公司不同,金融科技類服務平台入局供應鏈金融并不直接參與到供應鏈體系,而是以服務方的角色爲鏈上的各個主體構建資産端、對(duì)接資金端。想要在供應鏈金融領域分得一杯羹,金融科技平台拼的是硬技術,看的是好(hǎo)口碑。 過(guò)去,以傳統金融機構爲核心的供應鏈金融模式存在多種(zhǒng)痛點。核心企業信用難以穿透、風控實力不足、融資成(chéng)本難以降低、交易類信息缺乏透明度等因素強力制約著(zhe)供應鏈金融的發(fā)展。 金融科技平台的興起(qǐ),爲該領域注入新鮮血液。 由于核心企業的産業鏈通常都(dōu)極爲龐大和複雜,企業擁有的上遊供應商和下遊經(jīng)銷商/代理商通常不止一級,而是二級、三級甚至更多,傳統金融機構憑借自身力量難以對(duì)核心企業實現信息穿透。依托區塊鏈技術,金融科技平台可將(jiāng)上述二、三級等上下遊小微企業納入到遊戲中來,擴大金融機構的授信範圍。 憑借物聯網、區塊鏈等解決方案,鏈上各類交易信息變得更加真實和可視化,并具有不可篡改性。每筆融資資産從申請發(fā)行到完成(chéng)兌付,所有環節的資金流、信息流、商流、物流流轉與歸屬權清晰,并具有可追溯性。 同時,結合大數據與供應鏈場景,平台搭建出專業專屬的風控模型,幫助降低供應鏈金融的融資成(chéng)本。 此外,部分金融科技平台還(hái)通過(guò)發(fā)行供應鏈金融ABS的方式爲融資需求方籌措資金。在該模式中,金融機構的資金方角色由債市投資者代替。

關鍵詞: