來源:零壹财經(jīng)

日前,國(guó)家發(fā)改委、最高法等13部門聯合發(fā)布《加快完善市場主體退出制度改革方案》。其中明确提出分步推進(jìn)建立個人破産制度,這(zhè)引起(qǐ)了各界強烈關注和讨論。

個人破産制度意味著(zhe)什麼(me)?在借貸領域,個人破産制度可謂影響深遠。

“這(zhè)是一件好(hǎo)事(shì)情。”在零壹财經(jīng)與衆多借貸行業相關人士的交流中,無論是銀行貸後(hòu)負責人、地方互金協會(huì)會(huì)長(cháng)、風控公司創始人,還(hái)是見證過(guò)台灣個人破産制度建立對(duì)整個信貸行業影響的執業律師,都(dōu)不約而同地對(duì)正在醞釀的“個人破産制度”給出了這(zhè)樣(yàng)的評價。

比起(qǐ)“個人破産了,可以不用還(hái)花呗嗎”這(zhè)樣(yàng)的問題,從業者們更關心“度”的把握。這(zhè)個“度”,核心在于債權人和債務人之間的利益平衡點。做好(hǎo)這(zhè)個平衡的好(hǎo)處有很多。諸如給誠實而不幸的債務人一個機會(huì),緩解社會(huì)矛盾;補全我國(guó)“後(hòu)半部”破産法,建立信用社會(huì)。

本文要探讨的問題則在于——怎麼(me)做?尤其是,作爲債權人怎麼(me)做?

先將(jiāng)零壹财經(jīng)與從業者們讨論得出的幾個觀點列在這(zhè)兒,歡迎讨論與分享:

1.個人破産制度和征信、财産報告、法院執行等制度體系是相輔相成(chéng)的,實行個人破産的前提,是整個體制的建立和完善。

2.個人破産制度的落地是一個相對(duì)長(cháng)期的過(guò)程,也是一個考驗制度決心的過(guò)程。短期内不可避免會(huì)出現“鑽空子”的“惡意破産”、不良率上升,要做好(hǎo)應對(duì)準備。

3.風控上,識别“惡意破産”的可能(néng)性,關注家庭償債能(néng)力,加強對(duì)第一還(hái)款來源和可變現的第二還(hái)款來源(如房産)的調查,可能(néng)成(chéng)爲重點。

4.在後(hòu)端資産處置上,個人破産制度可能(néng)一定程度上影響當前貸後(hòu)資産處置市場,委外業務的重點可能(néng)會(huì)發(fā)生變化。

平衡之問:邊界在哪兒?

對(duì)于企業法人而言,破産清算,對(duì)當前的财産進(jìn)行處置也就行了。而對(duì)于個人,如果以當前的财産作爲界限,很多從業者擔心這(zhè)會(huì)成(chéng)爲助長(cháng)老賴逃債的引子。畢竟企業破産,企業就沒(méi)了;個人破産,人可還(hái)在。

那麼(me)問題來了:不以當前的财産做清算,破産之後(hòu),個人在有生之年承擔債務責任的邊界在哪兒?

從國(guó)外以及我國(guó)香港、台灣地區的經(jīng)驗看,破産人被(bèi)宣告破産後(hòu)將(jiāng)免受直接的債務壓力,并有權保留破産期間取得的一部分收入以支出其本人及家庭的基本生活費用,其餘的全部收入將(jiāng)交給相關部門用于償還(hái)債務。這(zhè)個期限在香港是4(首次)或5年,在台灣是6—8年。

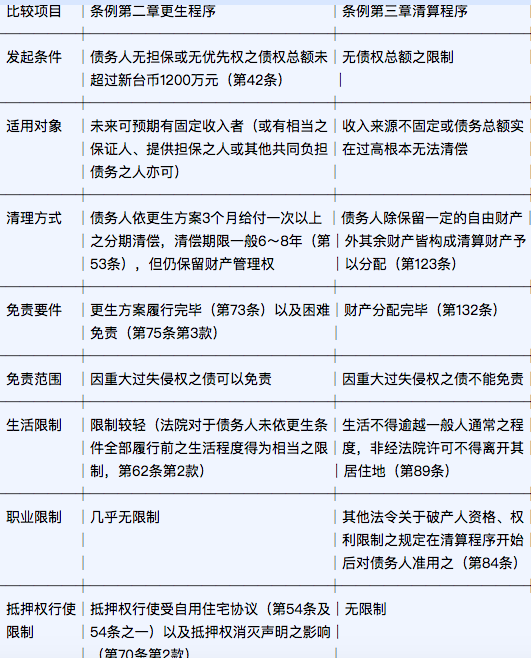

據台灣大成(chéng)律師事(shì)務所高級合夥人王冠玮向(xiàng)零壹财經(jīng)(微信公号:Finance_01)介紹,在台灣,個人破産大緻分爲3個程序,包括:與最大債權銀行協商,更生程序和清算程序。其中協商是無需法院介入的。更生程序是將(jiāng)債權打折分期按債權比例清償給債權人,清償完畢沒(méi)有違約,則債務人債務全部消減,可以重新恢複信用。清算則是在法院核準之後(hòu),債務人一次性給付一筆金額清償債務,但依然要經(jīng)過(guò)5年才能(néng)恢複信用。

因爲更生程序與清算程序在諸多方面(miàn)有著(zhe)明顯的差異,所以兩(liǎng)個程序之間并沒(méi)有優先級,而是采取雙軌制,允許債務人根據債務狀況、自己的收入多寡、程序對(duì)自己生活的影響情況等自主選擇。

但與此同時爲了預防債務人“濫用申請更生權以拖延債務”,當更生方案沒(méi)有被(bèi)債權人會(huì)議認可或法院不認可更生方案時,法院應同時裁定開(kāi)始清算程序,以節約司法成(chéng)本,增加程序應變性。[1]

“協商不成(chéng),才進(jìn)入更生程序,更生不成(chéng)才進(jìn)入清算程序,畢竟清算對(duì)于債務人限制較多。”王冠玮表示大部分個人破産都(dōu)是這(zhè)樣(yàng)的程序。

表1.台灣“消債條例”第二章更生程序與第三章清算程序的差異

(表格摘自:張力毅《個人破産法律規則的台灣生成(chéng)》)

廣州互金協會(huì)會(huì)長(cháng)方頌則指出,除了“若幹年收入拿出來進(jìn)行清償”,這(zhè)個“若幹年”是界定的難點,還(hái)有“限制消費”等相應懲罰期限如何界定的問題。甚至進(jìn)一步的,如果破産者在懲戒期後(hòu)鹹魚翻身發(fā)财了,而他的債權人(不一定是機構也可能(néng)是個人)因爲壞賬損失過(guò)得很差,原債務人是否需要繼續還(hái)債或進(jìn)行一定程度的補償?補償的界限又在哪兒?

方頌舉了巨人集團史玉柱的例子,在資金鏈斷裂,負債2.5億成(chéng)爲“中國(guó)首負”後(hòu),史玉柱通過(guò)腦白金等保健品的火爆銷售東山再起(qǐ),并償還(hái)了債務。像史玉柱這(zhè)樣(yàng)大起(qǐ)大落又講究個人信用主動還(hái)債的,當然是少數,但這(zhè)樣(yàng)的例子也在一定程度上顯示出個人破産法在平衡債權人、債務人之間利益的複雜性,畢竟人一生之中的變數如此之多。

落地之問:倒逼個人征信和财産報告制度?

想要對(duì)一個人實行破産并不是“點個鼠标,丢進(jìn)失信名單”那麼(me)簡單。大部分從業者認爲,個人破産制度與征信制度、财産報告制度、法院的執行體系等等是一個相輔相成(chéng)的關系。

算話科技CEO蔣慶軍從征信系統的角度解釋了這(zhè)種(zhǒng)相輔相成(chéng),“破産記錄進(jìn)入征信系統,在破産人後(hòu)續的經(jīng)濟活動中,所有的交易對(duì)手都(dōu)能(néng)查到。征信系統需要對(duì)接所有的需要連接和使用的機構,對(duì)征信系統的要求肯定更高了。而相應的個人破産制度的建立對(duì)征信系統本身也有促進(jìn)作用。”

某股份制銀行貸後(hòu)負責人于飛(化名)則旗幟鮮明的表示:“個人破産制度(的建設)是對(duì)征信和财産公示等制度的倒逼。”他認爲一旦要實行個人破産,就必須搭建整個信用環境,“隻有環境搭建好(hǎo)了,個人才不會(huì)輕易(申請)破産。”

其中财産報告制度尤爲關鍵。财産不透明,除了無法判斷破産申請人的真實還(hái)款能(néng)力,也無法對(duì)财産轉移等行爲進(jìn)行精準的打擊。

“現在打官司去查債務人名下房産,隻能(néng)夠查他在本地的房産,如果他老家是外省某個城市的,我們就申請法院發(fā)函查這(zhè)個城市,但不可能(néng)全國(guó)幾百個城市法院都(dōu)發(fā)函查一遍,那麼(me)就不知道(dào)債務人在第三第四第五個城市的房産。另外,股票等有價證券,法院也很難拍賣執行。”方頌表示,目前關于财産統計的全國(guó)聯網做得還(hái)不是很到位,隻有少數部門掌握,實現聯網統計在技術上并不是問題,“主要還(hái)是看有關部門的決心”。

因爲種(zhǒng)種(zhǒng)制度的建設和完善需要時間,于飛保守估計個人破産制度的落地需要3-5年。同時他認爲制度落地早期,有人會(huì)專門鑽政策的漏洞,“可能(néng)我破産了比不破産的收益要好(hǎo)”,而這(zhè)會(huì)給銀行帶來很大的損失。體現在不良上,就會(huì)比較難看。

“那麼(me)國(guó)家在不良這(zhè)塊要不要剝離一下?含破産的不良率和不含破産的不良率。剝離的話,破産客戶就不算不良了,我可能(néng)更情願他破産,反正每個月都(dōu)要回款。”于飛認爲在貸後(hòu)處置上銀行的思路可能(néng)會(huì)發(fā)生改變,比如破産之後(hòu)的用戶要不要一個中間機構去幫助提醒;破産産生的不良資産會(huì)不會(huì)就不賣了而是等回款。

“肯定還(hái)是要去前端找辦法。”于飛說。

前端是獲客和風控。

回歸風控

一位電催公司老闆曾對(duì)零壹财經(jīng)表示:爲同一平台同一産品催收的前十家公司,第一和第十名之間的M1催回率相差最多在2%;而不同平台和産品之間M1的催回率可以相差在10%甚至更多。(當然這(zhè)是在産品和催收流程都(dōu)合規的情況下。)

這(zhè)意味著(zhe)電催公司之間的差異沒(méi)有那麼(me)大,而産品聚集的客群和平台自身風控能(néng)力的差異卻大得驚人。

作爲第三方風控服務商,蔣慶軍認爲,風控核心永遠是判斷借款人的還(hái)款意願和能(néng)力。那麼(me)在個人破産制度實施之後(hòu),平台方可能(néng)需要增加一些維度去識别這(zhè)種(zhǒng)潛在的主動“破産意圖”,同時要更重視判斷家庭還(hái)款能(néng)力。

而方頌則指出個人破産制度對(duì)于互金的影響不大。因爲P2P在清退,占比越來越大的現金貸或類現金貸本身遊走在法律邊緣,催收以電催爲主,個人破産制度影響不大,但持牌消金和網絡小貸可能(néng)會(huì)受一定影響,尤其是較大額的貸款。他認爲銀行産品受影響是一定的,“會(huì)更多調查第一還(hái)款來源,以及進(jìn)一步追求不動産抵押作爲可變現的第二還(hái)款來源,信用貸款、供應鏈金融産品會(huì)更謹慎,這(zhè)也會(huì)加劇中小企業融資難。”而銀行對(duì)民營企業的貸款也會(huì)受個人破産制度的影響,因爲“銀行對(duì)民企貸款一定會(huì)要求老闆擔保,以約束道(dào)德風險,但如果允許個人破産,則越是大額貸款,約束力就越弱。”

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技