文:劉萬裡(lǐ) 來源:中國(guó)能(néng)源網

消費金融領域的生意,互聯網公司還(hái)應該涉足嗎? 近期相關信号正在逐步清晰,5月份,第四次沖刺 IPO 的喜馬拉雅就收到了證監會(huì)問詢,要求對(duì)助貸業務等問題進(jìn)行相關說明。

消費金融領域的生意,互聯網公司還(hái)應該涉足嗎?

近期相關信号正在逐步清晰。

5月份,第四次沖刺 IPO 的喜馬拉雅就收到了證監會(huì)問詢,要求對(duì)助貸業務等問題進(jìn)行相關說明。遭遇監管問詢後(hòu),喜馬拉雅快速下架了貸款導流頁面(miàn)。

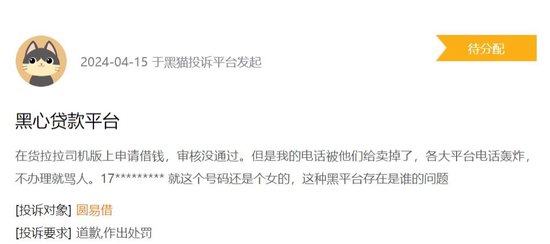

4月份,同城貨運行業頭部公司貨拉拉在港交所更新了招股書。5月份,有媒體報道(dào),貨拉拉App内信息顯示,貨拉拉借錢産品名爲“圓易借”,最高額度20萬元,年化利率10.8%起(qǐ),與持牌金融機構合作放貸。而根據“黑貓投訴 【下載黑貓投訴客戶端】”上的投訴信息,最晚在4月15日就有用戶在“圓易借”借貸,自稱“沒(méi)有通過(guò)申請,但懷疑信息被(bèi)洩露。”

值得注意的是,短暫上線之後(hòu),貨拉拉 “圓易借”又飛速下線。貨拉拉客服回應借貸産品“圓易借”下線是這(zhè)樣(yàng)表述的:正在進(jìn)行維護升級,具體上線時間等待通知。

貨拉拉的互聯網信貸産品之所以廣受關注,主要是因爲其商業模式。

貨拉拉是一家拉貨搬家跑腿發(fā)長(cháng)途平台,創立于2013年。“司機”是其作爲資源撮合平台的核心資源。其招股說明書顯示,截至2023年12月,貨拉拉業務範圍覆蓋全球11個市場,包括中國(guó)及東南亞、南亞、南美洲等地區,其中中國(guó)内地總共覆蓋363座城市,月活司機達90萬,月活用戶達1200萬。

貨拉拉采用司機會(huì)員費和傭金組合的混合變現模式,會(huì)員級别越高,傭金抽成(chéng)比例越低。以深圳爲例,貨拉拉司機在深圳的一二三級别會(huì)員月費分别爲189元、489元和739元,非會(huì)員和一二三級會(huì)員的傭金率分别爲18%、14%、11%和8%。

通過(guò)這(zhè)樣(yàng)的收費模式,“司機”資源成(chéng)了貨拉拉收入的核心。2021-2023年,貨拉拉司機會(huì)員費收入分别爲3.56億美元、2.71億美元、3.25億美元,分别占總營收的42.1%、26.1%、24.4%;司機傭金收入分别爲4801.9萬美元、2.9億美元、4.44億美元,分别占總營收的5.7%、28%、33.3%;兩(liǎng)塊收入相加占總比分别爲47.8%、54.1%、57.7%。

然而,其收入構成(chéng)也許不僅僅如此。除了上述信貸産品外,在貨拉拉官網上,除了常規的貨運服務外,貨拉拉還(hái)進(jìn)行汽車銷售。并且,體現出金融屬性,如“首付”、“月供”的優惠。同時有“收入”、“運營資質”等配套“誘惑”。這(zhè)些内容是否構成(chéng)對(duì)司機的誘導或承諾?

2019 年,貨拉拉就開(kāi)始籌劃金融業務,成(chéng)立廣州易人行小額貸款有限公司負責小額貸款、廣州易人行融資租賃公司掌管融資租賃、廣州易人行商業保理有限公司,開(kāi)展小貸、融租、保理業務。

2023年,在貨拉拉提交IPO申請後(hòu),證監會(huì)曾要求,在業務合規性方面(miàn),貨拉拉要說明公司境内主要運營實體開(kāi)展融資租賃、商業保理、小額貸款、私募基金管理等相關業務的展業情況、合規性以及占發(fā)行人财務報表相關數據的比例,以及取得金融管理部門監管意見情況。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技