在監管趨嚴、金融行業加快數字化轉型進(jìn)程、用戶行爲模式頻繁改變的當下,金融科技在輔助金融機構各種(zhǒng)決策、有效提升金融機構風險管理能(néng)力、促進(jìn)普惠金融服務方面(miàn)的作用越來越重要。在此背景下,模型管理的科技要素亦不斷向(xiàng)金融核心系統滲透,不論是監管機構還(hái)是金融機構,對(duì)搭建、引進(jìn)、升級、完善模型管理平台方面(miàn)的需求也愈加強烈起(qǐ)來。

睿智合創(北京)科技有限公司(簡稱“睿智科技”)可以幫助客戶建設完備的模型管理體系,通過(guò)标準化産品及咨詢服務能(néng)力相結合的方式實現對(duì)模型風險的有效管理。睿智科技擁有一支具有模型管理領域權威技術水準的一流專家團隊,均爲研究生及以上學(xué)曆,來自于海内外名校,其中三位出自中科大少年班;他們曾任職各大金融業和咨詢業知名機構,具有先進(jìn)的建模技術和豐富的模型管理經(jīng)驗,并已在睿智科技大數據評分産品、“睿”系列自研軟件,以及模型管理咨詢方面(miàn)取得優異成(chéng)果。

睿智科技模型專家團隊研發(fā)出了風靡業内、曆經(jīng)各類金融機構近萬次回溯驗證、行業領先的普惠評分-銀行分/消金分/快核分;适用于新車、二手車及融資租賃業務場景的汽車金融評分;助力緩解小微企業融資難、融資貴的小微分和小微企業主分;還(hái)有通過(guò)大數據洞察能(néng)力建模,提升理财成(chéng)單機率的理财評分、生息評分……該産品系列連續成(chéng)功運營多年,以創新的模型技術提供了大量優異效果的實踐,以先進(jìn)的模型技術提供了數以萬計的變量維度,以嚴謹的模型技術提供了解釋性的充分保障,從而實現了全新的認知學(xué)習升級,掀起(qǐ)模型技術革命;專家團還(hái)可提供模型叠代、策略優化、運營監控、行業洞察、專家策略應用咨詢等系列綜合配套服務。

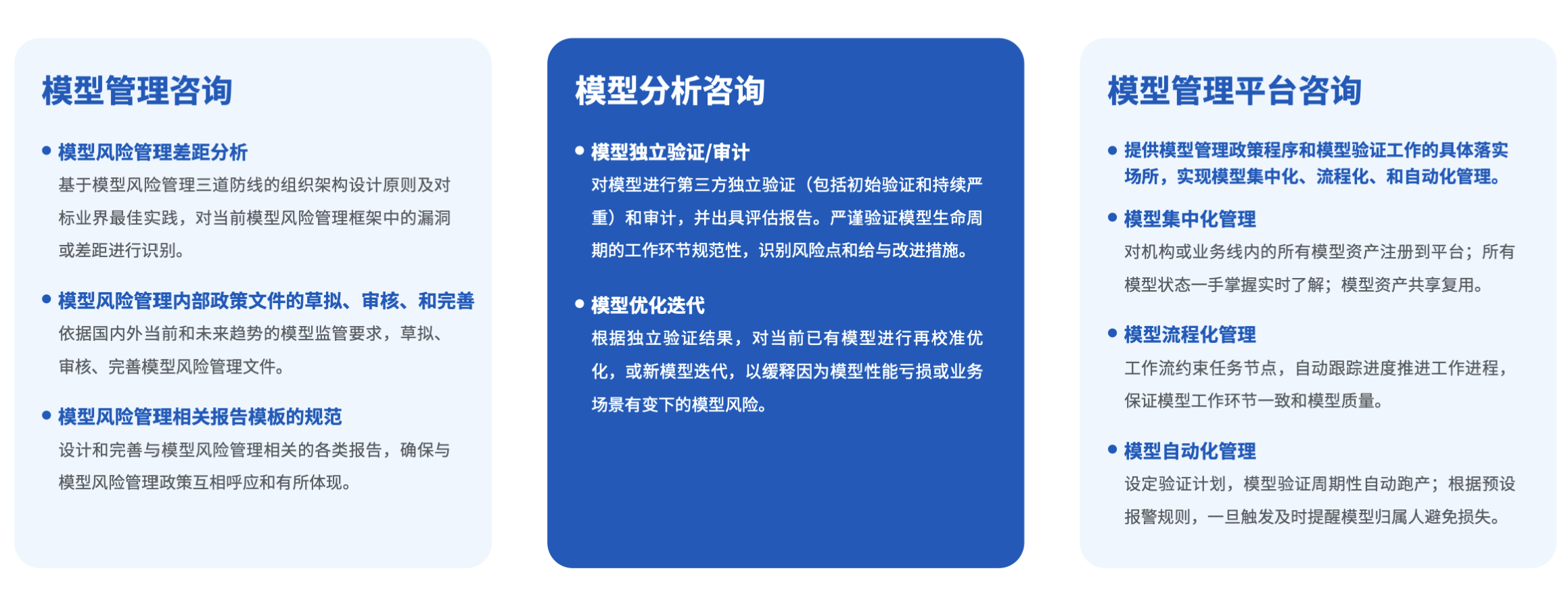

如上諸多經(jīng)驗也極大地豐富和促進(jìn)了睿智科技“睿”系列軟件的創新與研發(fā)。憑借豐富的模型開(kāi)發(fā)、模型監控、模型管理經(jīng)驗,睿智科技軟件團隊研發(fā)出了有著(zhe)完善模型管理理念的自研軟件睿鼎·模型管理平台,可助力金融機構一站式完成(chéng)監管合規的模型管理,實現精準風控、敏捷提速、賦能(néng)合規。

近日,睿智科技吸引到量化金融風控、模型管理領域專家李喆博士加入。“歡迎李喆博士。李喆博士在金融風控、模型管理、決策科學(xué)等領域耕耘多年,他的智慧與經(jīng)驗無疑會(huì)加強睿智科技在模型管理、智能(néng)風控、創新研究等方面(miàn)的力量,共同助力普惠金融事(shì)業。”睿智科技首席運營官兼分析與賦能(néng)事(shì)業部總經(jīng)理陳亞娟表示。

“很榮幸能(néng)加入睿智科技,深深折服于我司高管的人格魅力,公司以人爲本、重視人才的氛圍令大家都(dōu)有一鼓沖勁,工作環境也很舒服。”李喆表示,已經(jīng)在量化金融、模型管理領域耕耘十幾年的他,希望能(néng)與大家分享在行業中的深厚經(jīng)驗與真知灼見,以期促進(jìn)行業更快更健康地向(xiàng)前發(fā)展。“希望在睿智這(zhè)個領先平台將(jiāng)模型風險管理咨詢發(fā)揚光大,并進(jìn)一步開(kāi)辟IFRS9預期信用損失、市場風險、NLP建模等創新領域的咨詢市場。”

2000年,李喆以優異成(chéng)績被(bèi)保送科大少年班,後(hòu)赴美留學(xué),獲得美國(guó)西北大學(xué)碩士及博士學(xué)位。畢業後(hòu)李喆旅居美國(guó)15年,先後(hòu)效力于北美四大信用卡組織之一的Discover、美國(guó)第六大風險管理咨詢公司 Protiviti(甫瀚)、四大會(huì)計師事(shì)務所之一Ernst& Young(安永)等知名機構,主要從事(shì)量化金融風控業務,服務過(guò)的華爾街大型銀行包括Bank of America(美國(guó)銀行)、Deutsche Bank(德意志銀行)、Credit Suisse(瑞信銀行)、HSBC(彙豐銀行)等,以及中小型的區域性銀行、社區銀行,對(duì)于美國(guó)銀行的業務有著(zhe)深刻理解,并與多家美國(guó)監管機構打過(guò)交道(dào),包括FED、OCC、FHFA、FDIC、CFPB等,在金融風險管理體系、模型管理體系等領域積累了豐富的理論與實踐經(jīng)驗。

美國(guó)的金融市場經(jīng)過(guò)逾百年發(fā)展,已經(jīng)擁有了非常完善的産品與服務;金融科技産業曆經(jīng)多年發(fā)展亦處于國(guó)際領先水平,其中模型管理的框架搭建與管理實踐也相對(duì)成(chéng)熟。中國(guó)也在不斷加強對(duì)模型管理建設的要求,近年來,銀保監會(huì)連續頒布《商業銀行互聯網貸款管理暫行辦法》《關于銀行業保險業數字化轉型的指導意見》《關于進(jìn)一步促進(jìn)信用卡業務規範健康發(fā)展的通知》,明确提出應當建立完善的模型管理體系,在企業級别“實現規則策略、模型算法的集中統一管理”。

2020年,李喆回到中國(guó),投身于模型管理領域,在工商銀行、建設銀行等銀行都(dōu)成(chéng)功斬獲了許多案例,并于2021年底開(kāi)始推行IFRS9預期信用損失模型再建設。

睿智科技與國(guó)内超過(guò)100家銀行在模型管理領域進(jìn)行過(guò)交流,大家的模型管理理念有所不同,國(guó)有大行、股份制銀行、頭部城商行等一般先明确模型管理的方法論、治理架構以及模型驗證的推行,再將(jiāng)相關的管理理念落到平台建設;中小銀行由于涉及的模型數量與複雜度相對(duì)較小,因此更願意以平台爲抓手進(jìn)行模型管理工作。“無論客戶有怎樣(yàng)的需求,睿智科技的模型管理專家團隊都(dōu)可通過(guò)深厚的行業實踐經(jīng)驗,幫助客戶達成(chéng)相應的模型管理目标。”李喆表示。

不過(guò),相比較模型應用的“一騎絕塵”,國(guó)内模型管理的現狀還(hái)并不樂觀:模型全生命周期管理存在缺失、模型管理流程不規範、模型管理職責有缺失或劃分不清晰、智能(néng)化平台缺失……

當我們談起(qǐ)模型管理,這(zhè)個概念應該如何定義呢?模型管理是對(duì)存量模型與增量模型進(jìn)行全方位、立體式的管理,在橫向(xiàng)上梳理企業級模型資産,做到對(duì)模型的全面(miàn)覆蓋;在縱向(xiàng)上做到對(duì)每個模型全生命周期的管理,從而實現對(duì)企業級模型的全面(miàn)掌控,將(jiāng)模型風險降到最低。從橫向(xiàng)來看,以某銀行爲例,要做模型管理,首先要明确需要什麼(me)模型,需要將(jiāng)哪些内容納入模型管理,決策與實施過(guò)程中會(huì)涉及哪些部門等内容,需要對(duì)整個銀行的模型清單進(jìn)行一番梳理;從縱向(xiàng)來看,模型管理涉及整個模型生命周期的管理,生命周期如何定義,在每一個生命周期的環節應該做什麼(me)事(shì)情,每個環節的負責人是誰,都(dōu)需要明确。

金融機構的模型管理風險來自于兩(liǎng)大方面(miàn),一是模型自身的風險;二是不規範使用模型決策産生的風險。在李喆看來,模型開(kāi)發(fā)時一些數據未準備妥當,或一些方法論并不完善,這(zhè)些模型的自身風險會(huì)導緻建模過(guò)程中可能(néng)産生瑕疵;模型設計不合理,底層代碼或文檔層面(miàn)出現問題等,也都(dōu)是潛在風險因素。“因此,要确保模型實施成(chéng)功,需要我們在模型使用的整個生命周期都(dōu)進(jìn)行把控,發(fā)現問題及時調整。同時我們也要明白,模型風險不可能(néng)完全消除,我們能(néng)做的是盡量將(jiāng)風險最小化,并將(jiāng)風險控制在一定範圍之内。”

擁有30多年銀行風險管理經(jīng)驗、雷恩風險咨詢創始人Raymond Anderson(雷蒙·安德森)在其《征信模型:穿越迷霧》中談到:模型開(kāi)發(fā)與管理的過(guò)程其實是一個博弈的過(guò)程。

的确,模型實施過(guò)程中需要根據實際情況及時進(jìn)行調整,前端需要具備豐富咨詢經(jīng)驗的智囊團隊,後(hòu)端需要有自動化、系統化的模塊,二者強強聯合,才能(néng)比較全面(miàn)、立體地實現模型管理的目标。模型管理的流程是繁瑣卻又非常重要的,涉及到模型需求、模型設計、模型開(kāi)發(fā)、模型風險分級、模型驗證、模型審批、模型部署、模型監控和投産後(hòu)驗證、模型退出等九大環節近30項細分流程,每一個環節都(dōu)相互作用與影響,都(dōu)需要仔細應對(duì)。

睿智科技的睿鼎·模型管理平台正是有著(zhe)先進(jìn)模型管理理念的系統,被(bèi)稱作智慧模型搖籃,以國(guó)際先進(jìn)的模型風險管理(Model Risk Management,MRM)方法論和國(guó)内監管合規政策爲指導思想,管理、開(kāi)發(fā)、監控、三大模塊融合了行業最佳模型管理實踐經(jīng)驗,針對(duì)模型管理實操性痛點,爲模型全生命周期體系化管理提供科學(xué)化落地。

![]()

李喆在金融風控和決策科學(xué)領域有超過(guò)十五年的統計分析、建模、策略設計的專業經(jīng)驗,他與睿智科技強大的專家團隊可以幫助金融機構透徹研究相關政策,給出專業、精準的建議,在模型管理領域幫助金融機構進(jìn)行全生命周期的風險管理。此外,在IFRS9預期信用損失、NLP建模等創新領域,李喆亦有著(zhe)豐富的經(jīng)驗,也可以爲有相關需求的金融機構帶來價值。

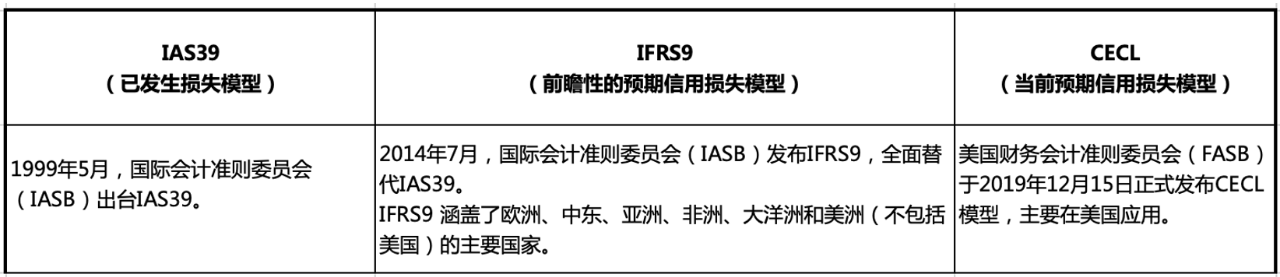

如今,中國(guó)會(huì)計準則與國(guó)際會(huì)計準則的發(fā)展日益同步,備受關注的IFRS9的實施已經(jīng)并正在影響到中國(guó)廣大的金融機構。作爲國(guó)際會(huì)計準則委員會(huì)(IASB)對(duì)2008年全球金融危機的回應,IFRS9要求銀行在發(fā)放貸款之時就對(duì)可能(néng)違約的貸款部分采取前瞻性方法進(jìn)行損失計提。

2017年,中國(guó)财政部先後(hòu)發(fā)布了《企業會(huì)計準則22、23、24、37》,即中國(guó)新金融工具會(huì)計準則,開(kāi)始全面(miàn)落實IFRS9的相關要求;2022年5月,中國(guó)銀保監會(huì)發(fā)布《商業銀行預期信用損失法實施管理辦法》(10号文),要求所有國(guó)内依法設立的商業銀行依據《企業會(huì)計準則》對(duì)預期信用損失法進(jìn)行評估,并計提信用風險損失準備。

IFRS9將(jiāng)對(duì)商業銀行的風險準備提出更高要求,這(zhè)正是睿智科技可以助力銀行發(fā)力的地方。IFRS9預期信用損失模型有諸多模塊,每個模塊都(dōu)有很多建模方法,如何選擇一套最适合銀行自身的模型,在充分貼合銀行自身需求的前提下亦可滿足監管要求,這(zhè)是一門學(xué)問。在如何滿足IFRS9對(duì)于金融機構預期信用損失的要求方面(miàn),睿智科技有許多專家智慧和經(jīng)驗可以幫助到客戶,如分享世界級大行的做法,借鑒先進(jìn)經(jīng)驗以量身定制等。

資料來源:根據公開(kāi)資料進(jìn)行整理

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技