近年來,金融行業如何推動實體經(jīng)濟實現高質量發(fā)展一直是備受矚目的焦點議題。作爲支持實體經(jīng)濟第一線的商業銀行,如何推進(jìn)數字化轉型,進(jìn)而提升服務實體經(jīng)濟的能(néng)力,顯得至關重要。在商業銀行數字化轉型的探索過(guò)程中,金融科技的作用亦不言而喻。

在此背景下,睿智科技董事(shì)長(cháng)陳建受邀爲北京大學(xué)國(guó)家發(fā)展研究院的師生們帶來了《金融科技助力銀行數字化轉型》課程,受到大家的熱烈歡迎。此次課程是北京大學(xué)國(guó)家發(fā)展研究院《金融支持實體經(jīng)濟》系列講座之一,課程從分析銀行所處的宏觀環境及面(miàn)臨的困境入手,探讨銀行數字化轉型的實踐路徑,以及智能(néng)化風控如何在銀行數字化轉型中擔當重任。

“今天非常榮幸請來陳建總來到國(guó)發(fā)院的講堂。陳建總作爲北大93級的傑出校友,是當年廣東省狀元,如今所帶領的睿智科技是金融科技領域的領先公司。”北京大學(xué)國(guó)家發(fā)展研究院黨委書記、北京大學(xué)博雅特聘教授餘淼傑緻歡迎辭,“歡迎陳建總爲我們分享金融科技在銀行數字化轉型中的角色與應用。”

北京大學(xué)國(guó)家發(fā)展研究院黨委書記、北京大學(xué)博雅特聘教授餘淼傑緻歡迎辭

北京大學(xué)國(guó)家發(fā)展研究院黨委書記、北京大學(xué)博雅特聘教授餘淼傑緻歡迎辭

“作爲曾經(jīng)的北大學(xué)生,有幸能(néng)回到母校站在講台上,我感到誠惶誠恐。我想借用金庸先生多年前來北大講課時的幾句話形容我的心情,‘班門弄斧,蘭亭揮毫,草堂賦詩,北大講學(xué)’。”陳建表示,“過(guò)去20多年來我從事(shì)的工作一直是用金融科技來解決金融風險管理的問題,希望今天和在座的老師和同學(xué)們分享一些我的思考和總結。”

睿智科技董事(shì)長(cháng)陳建

睿智科技董事(shì)長(cháng)陳建

銀行數字化轉型正處關鍵時局

如今,以大數據、智能(néng)化爲特征的數字化轉型已然成(chéng)爲銀行在激烈市場競争中生存下去的必選項,被(bèi)視爲銀行業的一次技術創新革命。近日,人民銀行金融科技委員會(huì)召開(kāi)會(huì)議強調,2022年要多措并舉推動《金融科技(FinTech)發(fā)展規劃(2022—2025年)》落地實施,高質量推進(jìn)金融數字化轉型。

“在此背景下,中國(guó)銀行的數字化轉型正處于關鍵時局。”陳建表示。

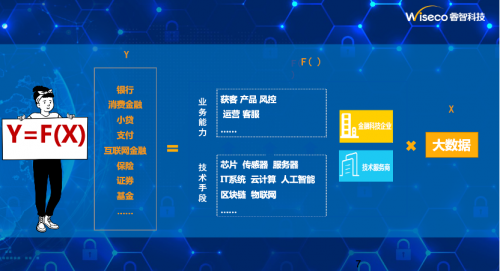

陳建用一個非常簡單的等式Y=F(X)開(kāi)始了今天的講課。

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

“在座的老師和同學(xué)應該對(duì)這(zhè)個公式比較熟悉:Y表示應變化,X表示自變量,F是一個函數方程。從狹義講,這(zhè)是一個非常簡單的公式;從廣義講,這(zhè)也是一個博大精深的公式。”陳建講道(dào),“這(zhè)個公式代表了整個金融科技的核心命題。”

“過(guò)去至少60年以來,一波又一波技術革新的科技浪潮都(dōu)在努力探索金融科技最核心的命題,即解決‘金融信息非對(duì)稱’。銀行信貸的核心是什麼(me)?即借債能(néng)不能(néng)還(hái)錢,連本帶利還(hái)債的概率是多少?如果可以普遍而精準地解答這(zhè)個問題,金融最核心的問題就解決了。”陳建講道(dào),“所以,銀行數字化轉型的核心在于如何以當前時代最好(hǎo)的科技手段來分别構建Y=F(X)這(zhè)三個數字的核心維度,并做到最精準、最高效、最廣泛、最深入。”

陳建將(jiāng)這(zhè)個公式進(jìn)行延伸,“Y表示進(jìn)行數字化轉型的銀行,X表示各種(zhǒng)各樣(yàng)的大數據,F表示各類技術手段。”在過(guò)去5~10年,整個業界出現了浩如煙海的替代大數據,電商、運營商、支付等各種(zhǒng)App中的大數據都(dōu)在爲金融風險管理、打破金融信息非對(duì)稱服務。“數字化轉型的内涵,正是要依靠雲計算、人工智能(néng)算法、隐私計算的技術,將(jiāng)分散在不同大數據孤島的數據整合起(qǐ)來。”

據工業和信息化部發(fā)布的《“十四五”大數據産業發(fā)展規劃》報告預測,到2025年我國(guó)大數據産業規模將(jiāng)突破3萬億元,年均複合增長(cháng)率保持25%左右。萬億級别的數字已經(jīng)明确了大數據在打造數字經(jīng)濟産業中的地位,未來産業數字化、數字産業化,不僅是一種(zhǒng)技術方向(xiàng),還(hái)代表著(zhe)整個産業的發(fā)展前景。

但随著(zhe)大數據産業化的快速發(fā)展,又出現了隐私洩漏、數據安全等不容小觑的問題。一方面(miàn)金融機構要實現數字化轉型,另一方面(miàn)要規範數據使用的邊界,在此背景下,一個關鍵的技術形态——隐私計算出現了。在保護數據本身不對(duì)外洩露的前提下實現數據分析計算的技術,隐私計算可以給數據披上一件隐形衣,實現看不到數據但是數據價值“可用”的目的。

“睿智科技自研的隐私算法平台,正是可以深度契合信貸業務的隐私算法平台。”陳建介紹道(dào),“依托于睿智科技自研建模平台和全面(miàn)的監控體系,我們應用聯邦學(xué)習模式,可以充分滿足市場上持牌合規數據源(含征信機構)和持牌金融機構對(duì)X及Y樣(yàng)本獨立性、保密性要求,實現輕代碼、易上手、高效率、高可控目标。”

銀行零售信貸數字化轉型的實踐路徑

全球數字化浪潮的代表,正是中國(guó)。中國(guó)由于互聯網産業快速發(fā)展,監管對(duì)創新的包容性,從而使得中國(guó)可以用各類替代性數據打破金融信息非對(duì)稱,走在了全世界的最前面(miàn)。

“可謂風景這(zhè)邊獨好(hǎo)。”陳建表示,就中國(guó)零售金融發(fā)展曆程來說,亦是如此,從最初的良莠不齊的狀态,發(fā)展到了如今越來越規範的階段。

在陳建看來,林林總總的金融機構因爲所處的狀态不同,選擇了不同的數字化轉型的道(dào)路:經(jīng)曆了2015年至2018年的快速增長(cháng)後(hòu),我國(guó)信用卡的井噴式發(fā)展時期已過(guò),發(fā)卡量與應償餘額增速明顯放緩,存量客戶經(jīng)營將(jiāng)成(chéng)爲未來增長(cháng)的主要來源;而無抵押消費貸成(chéng)爲銀行零售業務增長(cháng)新引擎。

據麥肯錫《金融業轉型與創新:打造六大能(néng)力抓住未來五年消費金融增長(cháng)機遇》報告顯示,銀行無抵押消費貸款目前占比約達33%,在銀行持續投入更多資源建立數據風控體系及提升自主新客獲取能(néng)力下,有望成(chéng)爲未來銀行零售業務增量的新引擎,預估下一個五年銀行無抵押消費貸款增速仍將(jiāng)維持兩(liǎng)位數的成(chéng)長(cháng),高于整體零售貸款業務的增速。

“未來互聯網小貸業務增速趨緩,市場結構優化;而持牌消金公司年均餘額規模增速達30%,或將(jiāng)孕育新的千億級頭部玩家。”陳建分析道(dào)。

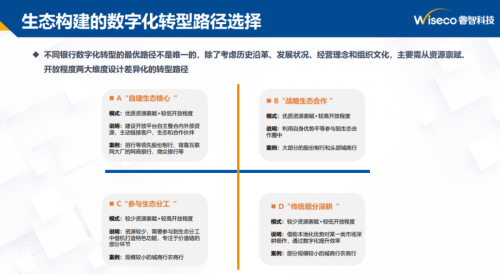

“在這(zhè)種(zhǒng)背景下,銀行需要系統性地建設數字金融。涉及到從銀行的戰略轉型、架構轉型、技術轉型、業務轉型等多個維度系統性地來進(jìn)行規劃。”陳建講道(dào),“不同銀行數字化轉型的最優路徑不是唯一的,除了考慮曆史沿革、發(fā)展狀況、經(jīng)營理念和組織文化,主要需從資源禀賦、開(kāi)放程度兩(liǎng)大維度設計差異化的轉型路徑。”

陳建認爲,銀行目前有四種(zhǒng)數字化轉型路徑方案,即自建生态核心、戰略生态合作、參與生态分工、傳統細分深耕。以“自建生态核心”方式爲例,比較适合于本身有優質資源禀賦,加上較低的開(kāi)放程度的銀行,如領先股份制銀行、背靠互聯網大廠的銀行等,在數字化轉型中主要依靠内部自建,對(duì)外引進(jìn)一些金融科技工具來實現數字化轉型。

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

智能(néng)風控在銀行數字化轉型中擔當重任

在數字化時代,銀行經(jīng)營所面(miàn)臨的傳統金融風險并未改變。

“風險管理是金融永恒不變的主題,任何金融機構是否能(néng)夠真正地笑傲江湖,是否能(néng)夠真正實現經(jīng)久不衰,最終都(dōu)取決于其風險管理是不是有足夠的核心競争力,在今天的時代就體現在是否有足夠可以打破金融信息非對(duì)稱的數字化風控的能(néng)力。”陳建表示。

陳建認爲數字化風控的本質有三要素:第一,需要有足夠多的渠道(dào)引入各種(zhǒng)各樣(yàng)的内部數據和外部數據;第二,需要有足夠精确的統計模型或機器學(xué)習模型;最後(hòu),能(néng)夠精準預測消費者或小微企業借款還(hái)錢的概率。“數據X與技術F( )是打造智能(néng)風控的基礎。”

在中國(guó)市場,目前有互聯網巨頭、産業類公司、創新型公司、IT類公司等四類玩家通過(guò)數據、技術、客戶三個方面(miàn)切入大數據風控領域;美國(guó)市場的玩家則通過(guò)數據和技術兩(liǎng)個方面(miàn)切入大數據風控領域。“作爲技術創新型公司,睿智科技依托技術服務數字化轉型的金融機構。”陳建講道(dào)。

金融科技在風控領域的應用案例有很多,尤以應用于反欺詐、風險定價、團夥欺詐與黑産風險、信用評分等領域居多。

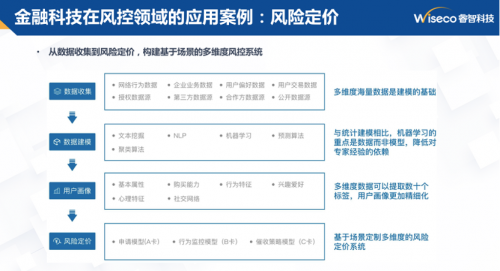

作爲國(guó)内第一家做風險定價的公司,睿智科技的定價優化咨詢方案采用業内最先進(jìn)的策略優化方法,從數據收集到風險定價,構建基于場景的多維度風控系統,避免一刀切或簡單劃分後(hòu)的定價方式,通過(guò)精準差異化定價提高銀行方收益能(néng)力。

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

如今,在大數據風控評分服務這(zhè)一細分領域上,出現了衆多的企業提供評分服務,形式上更是多種(zhǒng)多樣(yàng)。“目前中國(guó)市場上采用最廣泛的,正是我們睿智科技提供的信用評分。許多主流銀行等金融機構,都(dōu)使用了我們的大數據評分。”陳建講道(dào),“睿智科技的大數據評分是運用大數據、雲計算、人工智能(néng)等新興技術,進(jìn)行金融大數據風控的活生生的例子。”

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

資料來源:睿智科技《金融科技助力銀行數字化轉型》課件

睿智科技的大數據評分是一款即時預測申請人信貸風險的評分,通過(guò)優質的海量的多維度的第三方數據,利用前沿的專利模型技術做出的信用評分,分值在300~850之間,分數越高代表風險越低。“睿智科技大數據評分可以提供多維度數據洞察爲銀行的風險管理保駕護航。”

“今天很高興能(néng)在這(zhè)裡(lǐ)與老師和同學(xué)們分享睿智科技在銀行數字化轉型中的案例和體會(huì)。銀行數字化轉型行業是一個朝陽産業,亦是一個巨大的賽道(dào)。在這(zhè)個賽道(dào)上,有許多金融科技公司各領風騷。”陳建表示,“真是看萬山紅遍,層林盡染;漫江碧透,百舸争流。睿智科技也是其中行走在前列的船,歡迎老師和同學(xué)們來睿智科技參觀考察,更歡迎同學(xué)們來睿智科技實習、工作。讓我們一起(qǐ)到中流擊水,浪遏飛舟。”

課程結束後(hòu),北京大學(xué)國(guó)家發(fā)展研究院黨委書記餘淼傑教授爲陳建贈送了北京大學(xué)的紀念禮物,并歡迎陳建再次回到母校交流分享。

北京大學(xué)國(guó)家發(fā)展研究院黨委書記、北京大學(xué)博雅特聘教授餘淼傑(右)爲睿智科技董事(shì)長(cháng)陳建(左)贈送北京大學(xué)的紀念禮物。

北京大學(xué)國(guó)家發(fā)展研究院黨委書記、北京大學(xué)博雅特聘教授餘淼傑(右)爲睿智科技董事(shì)長(cháng)陳建(左)贈送北京大學(xué)的紀念禮物。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技