文:杜川

來源:第一财經(jīng)日報

在政策靠前發(fā)力下,今年首月金融數據迎“開(kāi)門紅”。

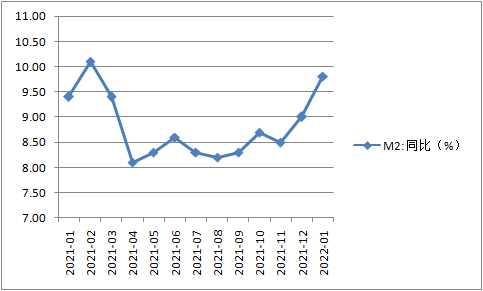

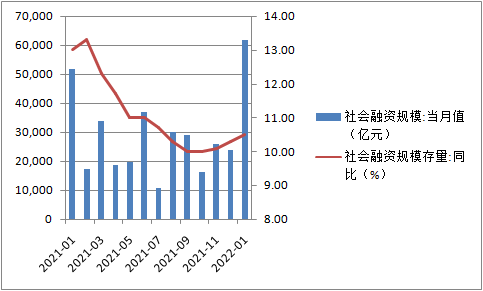

2月10日,央行發(fā)布2022年1月金融數據,新增信貸、社融均超預期。初步統計,1月社融規模存量同比增長(cháng)10.5%;社融規模增量爲6.17萬億元,比上年同期多9842億元;1月人民币貸款增加3.98萬億元,是單月統計高點,同比多增3944億元;廣義貨币(M2)餘額243.1萬億元,同比增長(cháng)9.8%,增速分别比上月末和上年同期高0.8個和0.4個百分點;狹義貨币(M1)餘額61.39萬億元,同比下降1.9%,剔除春節錯時因素影響,同比增長(cháng)約2%。

在市場分析看來,1月份貨币信貸保持合理增長(cháng),政策跨周期調節效果顯現。各項宏觀政策形成(chéng)合力,當前信貸形勢出現明顯改善。總體上貸款、M2、社融均穩步增長(cháng),金融對(duì)實體經(jīng)濟支持力度穩固。

多重因素支撐數據亮眼表現

新增社融數據表現強勁,主要得益于1月新增信貸供需兩(liǎng)旺,政府債券、企業債券拉動所緻。

央行數據顯示,2022年1月社會(huì)融資規模增量爲6.17萬億元,比上年同期多9842億元,高于市場預期。同時,存量增速連續第3個月回升,1月末社會(huì)融資規模存量爲320.05萬億元,同比增長(cháng)10.5%。

具體而言,1月對(duì)實體經(jīng)濟發(fā)放的人民币貸款增加4.2萬億元,是單月統計高點,同比多增3806億元;委托貸款增加428億元,同比多增337億元;信托貸款減少680億元,同比少減162億元;未貼現的銀行承兌彙票增加4731億元,同比少增171億元;企業債券淨融資5799億元,同比多1882億元;政府債券淨融資6026億元,同比多3589億元;非金融企業境内股票融資1439億元,同比多448億元。

中信證券首席經(jīng)濟學(xué)家明明對(duì)第一财經(jīng)表示,社融數據明顯高于預期,體現了年初政策提前發(fā)力,寬信用穩增長(cháng)的政策效果。

人民銀行按照中央經(jīng)濟工作會(huì)議部署,政策發(fā)力适當靠前,在去年下半年特别是12月加大跨周期調節力度的基礎上,1月以來繼續加大政策力度,引導公開(kāi)市場操作和中期借貸便利(MLF)中标利率下行,帶動LPR(貸款市場報價利率)下降,推動降低貸款實際利率,發(fā)揮普惠小微貸款支持工具、碳減排支持工具和支持煤炭清潔高效利用專項再貸款等結構性貨币政策的精準導向(xiàng)作用,保持人民币彙率在合理均衡水平上基本穩定,釋放積極政策信号,提振市場信心,激發(fā)融資需求。

同時,1月以來國(guó)家發(fā)改委和各地政府加快推動“十四五”重點工程等一批重大項目開(kāi)工。地方政府專項債發(fā)行提速,财政支出力度加大,财政資金到位加快。

“金融數據整體表現強勁,有望緩解市場對(duì)一季度經(jīng)濟複蘇前景的擔憂。”光大銀行金融市場部分析師周茂華對(duì)第一财經(jīng)表示,一方面(miàn)是地方政府專項債發(fā)行較2021年明顯前置,專項債發(fā)行同比明顯多增;央行适度加大流動性投放,年初處于低位利率,刺激企業債券發(fā)行;表外融資出現企穩迹象,推動社融強勁增長(cháng)。另一方面(miàn)是國(guó)内實體經(jīng)濟融資需求呈現複蘇态勢,尤其是企業融資需求增強,國(guó)内此前出台穩增長(cháng)政策效果也在逐步顯現。

實際需求出現回暖迹象

1月信貸“開(kāi)門紅”,反映出實體需求回暖的迹象。

央行數據顯示,1月份人民币貸款增加3.98萬億元,是單月統計高點,同比多增3944億元。

周茂華認爲,1月新增貸款超預期主要受季節性因素、穩增長(cháng)政策與工業企業開(kāi)工等因素推動。一是,按照曆史經(jīng)驗,銀行往往在年初加大信貸投放力度,“早投放、早收益”,一般占全年信貸投放額度較大比重;二是,爲對(duì)沖新的經(jīng)濟下行壓力,國(guó)内加強逆周期與跨周期政策協同,政策效果釋放,實體經(jīng)濟融資需求改善;三是,春節假期相對(duì)往年後(hòu)置及各地倡導就地過(guò)節,利好(hǎo)工業企業開(kāi)工,帶動信貸需求。

值得注意的是,從信貸結構來看,居民需求偏弱的現象依然存在。分部門看,住戶貸款增加8430億元,其中,短期貸款增加1006億元,中長(cháng)期貸款增加7424億元;企(事(shì))業單位貸款增加3.36萬億元,其中,短期貸款增加1.01萬億元,中長(cháng)期貸款增加2.1萬億元;票據融資增加1788億元;非銀行業金融機構貸款減少1417億元。

居民中長(cháng)期貸款、短期貸款同比均減少近2000億元,較上月進(jìn)一步擴大。明明分析,總體來看居民部門需求還(hái)是偏弱。企業部門的中長(cháng)期貸款有所增加,但增量相對(duì)溫和,政策有必要持續發(fā)力。

周茂華則認爲,居民中長(cháng)期貸款仍偏弱,主要是房地産需求恢複仍需過(guò)程,随著(zhe)國(guó)内信貸執行政策糾偏與個别房企風險影響逐步淡出,樓市供需兩(liǎng)端將(jiāng)逐步回暖。

政策靠前發(fā)力穩定經(jīng)濟大盤

1月信貸開(kāi)門紅如期而至,反映出金融對(duì)實體經(jīng)濟支持力度穩固,後(hòu)續貨币政策如何發(fā)力,市場依舊抱有期待。

央行副行長(cháng)劉國(guó)強1月中旬表示,當前經(jīng)濟面(miàn)臨三重壓力,在經(jīng)濟下行壓力根本緩解前,不利于穩的政策不出台,有利于穩的政策都(dōu)出台;要把貨币政策工具箱開(kāi)得再大一些,保持總量穩定,避免“信貸塌方”。

明明認爲,由于整個社融增長(cháng)持續性還(hái)需觀察,信貸結構仍較弱,後(hòu)續政策還(hái)是需要保持寬松,繼續保持政策支持力度。

周茂華預計,社融、信貸將(jiāng)繼續保持強勁。國(guó)内逆周期與跨周期政策效果繼續顯現。通過(guò)降準、降息、結構性支持工具,商品保供穩健措施,以及房地産市場與基建投資回暖,有望帶動實體信貸需求明顯改善。

東方金誠首席宏觀分析師王青認爲,整體上看,1月金融數據表明貨币政策充足發(fā)力、靠前發(fā)力效果已經(jīng)顯現,寬信用過(guò)程加速,信貸結構明顯改善,并正在從此前的政府融資發(fā)力轉向(xiàng)企業和政府融資雙輪驅動。這(zhè)將(jiāng)爲今年上半年穩定宏觀經(jīng)濟大盤,對(duì)沖需求收縮、供給沖擊、預期轉弱三重壓力提供關鍵支撐。

展望未來,考慮到當前房地産市場降溫過(guò)程仍未結束,市場信心有待進(jìn)一步修複,接下來幾個月新增信貸、社融數據有望繼續保持較快同比多增勢頭。

上一篇: 數據中心迎碳達峰挑戰

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技