來源:蘇甯研究院

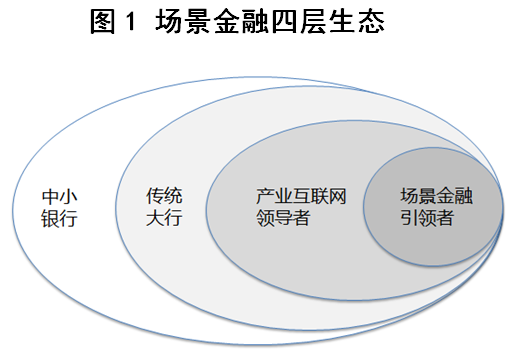

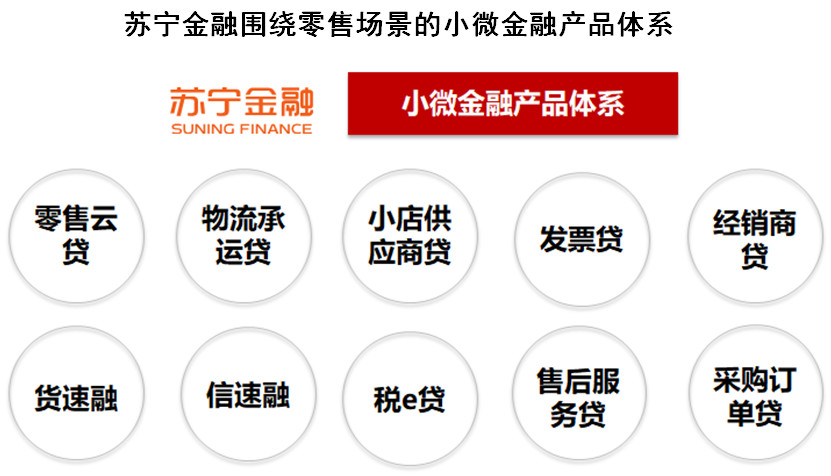

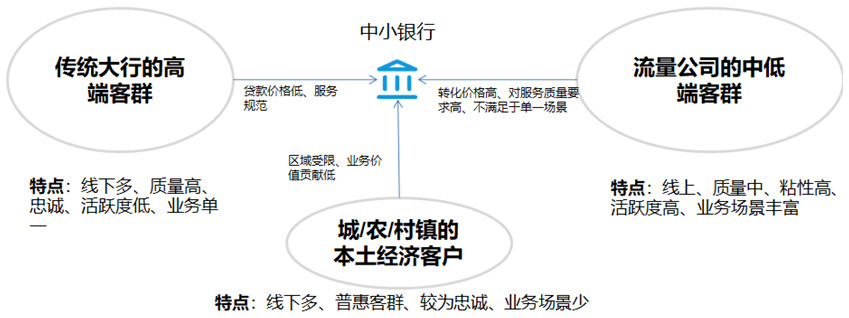

仔細研究一下APP商城,你會(huì)發(fā)現——手機銀行APP的同質化情況很嚴重,賬戶查詢、轉賬、購買理财、申請貸款、生活繳費、網點預約等非常雷同。尤其是農商行、村鎮銀行的手機銀行APP,界面(miàn)幾乎完全一樣(yàng),貸款、存款利率也相差無幾。 根據中國(guó)銀保監會(huì)2019年10月對(duì)外發(fā)布的數據:截止2019年上半年,銀行業金融機構法人數量共計4597個。銀行市場已經(jīng)呈現紅海,在銀行産品同質化情況下,消費者怎麼(me)能(néng)不審美疲勞?銀行又如何在這(zhè)種(zhǒng)紅海下殺出重圍呢? 一、無場景不金融:場景金融生态面(miàn)面(miàn)觀 2018-2019年,聯合放貸和助貸在中小銀行之間口口相傳,被(bèi)視爲零售業務增長(cháng)神器。它們是場景金融的典型代表。銀行零售業務負責人最近兩(liǎng)年跑的最多的地方就是場景金融平台所在地。 2019年聯合放貸市場規模突破2萬億元,助貸市場潛在市場規模達到9.8萬億元。一家頭部的場景金融平台門口,巅峰時候有多少家銀行在排隊?500家!一些場景金融平台甚至已經(jīng)婉拒和銀行接洽。以前都(dōu)是大家求銀行,什麼(me)時候見過(guò)銀行求别人呢? 貸款是場景金融的一個典型場景,場景金融還(hái)包括财富管理、移動支付、生活消費、電商等。場景金融生态角色分爲四類: 第一類是場景金融引領者,他們根本不缺流量,反而可以通過(guò)打造概念創新的場景金融産品開(kāi)啓一個新時代。典型代表如支付寶、微信、微衆銀行、招商銀行等,都(dōu)是場景金融的帶頭大哥。 第二類是産業互聯網領導者,他們具有深度的行業經(jīng)驗和壁壘森嚴的生态體系,長(cháng)期深耕垂直領域的産業互聯網獲得穩定的場景和持續流量,他們可能(néng)不具備驚世絕倫的産品,但是産品高度聚焦,他們是場景金融的中堅力量。典型代表如蘇甯金融、滴滴出行、美團等。 第三類是大銀行,他們的經(jīng)營範圍覆蓋全國(guó),擁有豐富的資金、營銷資源、龐大的科技隊伍,在當地有非常強大的号召力,可以搭建起(qǐ)來比較有規模的場景金融。但是因爲缺少互聯網産品思維,他們的場景金融産品很難成(chéng)爲橫掃市場的殺手锏。典型代表如交通銀行、工商銀行、建設銀行、中信銀行等。 第四類是中小銀行,比如城商行、農商行等,他們的資源和經(jīng)營範圍比大銀行小很多,但是他們有長(cháng)期深耕當地經(jīng)濟的優勢,可以快速構築起(qǐ)有本土優勢的特色場景金融産品。典型代表如上海銀行、蘇州銀行、常熟農商銀行、蘇甯銀行、百信銀行等。那麼(me),這(zhè)四類生态角色是如何做場景金融的呢?請看下文細細道(dào)來。 1、“得草根者得天下”,場景金融引領者做傳統金融不願意做的下沉客戶,開(kāi)辟新時代。 場景金融引領者是孤獨的,因爲他要去走别人沒(méi)有走過(guò)的路,要去探索無人區,通過(guò)打造劃時代的場景金融産品造就爆炸式的流量。追随别人、模仿别人成(chéng)就不了霸業,一旦他們殺出了一條成(chéng)功的血路,往往能(néng)撼動整個市場格局,攪動風雲,引領時代的發(fā)展。 場景金融引領者以産品創新爲主,而不是流量驅動。1995年,招行敢爲天下先,推出了彙聚多币種(zhǒng)多功能(néng)的銀行卡——一卡通,掀起(qǐ)了銀行業借記卡的發(fā)展浪潮,目前招行一卡通已經(jīng)突破1億張,助力招行長(cháng)期穩坐中國(guó)“零售銀行之王”的寶座。 2013年,互聯網金融元年,由天弘增利基金和支付寶聯手打造的基于貨币基金的小白理财産品——餘額寶,開(kāi)啓了零錢理财的新紀元。餘額寶將(jiāng)基金申購起(qǐ)點從1000元降到1元,業内首創基金T+0贖回和用于電商支付。5年之内,餘額寶這(zhè)款産品將(jiāng)天弘增利基金從2億元規模推上雲霄,達到2萬億元規模,天弘增利基金從此穩坐全球第一大貨币基金的寶座。 2015年,文化傳統疊加金融的場景金融産品——微信紅包的出現,讓微信支付在2015年春節的2天時間實現綁卡2億張,同等綁卡規模,支付寶用了8年。微衆銀行在2015年6月上線了微粒貸,和合作銀行聯合向(xiàng)客戶放貸,開(kāi)啓了聯合貸款時代。截止2018年,微粒貸累計放款突破1萬億,2018年微衆銀行淨利息收入55.20億元、手續費及傭金淨收入44.24億元。 做傳統銀行不願意做的業務,下沉到銀行不願意做的客戶生态中,才是爆品場景金融産品的源頭,擠破頭的地方哪裡(lǐ)有什麼(me)藍海。 2019年5月,支付寶上線“老年版相互寶”,專門針對(duì)60-70歲的老年人成(chéng)立單獨的防癌互助社群。符合健康要求的老年人加入後(hòu),如果患上惡性腫瘤,可申請最高10萬的互助金。“一人生病,大家分攤”,單個互助案例中每人分攤金額不超過(guò)1元錢。這(zhè)些客戶,傳統保險公司根本不願意做。相互寶一年時間就獲得了8000萬的客戶,是保險公司幾十年也獲得不了的客戶規模。純粹是因爲支付寶流量大麼(me)?并不是!是因爲支付寶瞄準看病貴、保險貴、理賠繁瑣的痛點進(jìn)行創新,通過(guò)大數據技術支撐,敢于下沉的結果。有的銀行說我也有大數據,其實并沒(méi)有,你能(néng)通過(guò)大數據預測哪些相互寶用戶在保險欺詐麼(me)? 從相互寶可以看到,這(zhè)種(zhǒng)劃時代的場景金融産品,最重要的是在用戶經(jīng)常用的普通産品上命中客戶最重要的需求。我們做産品的都(dōu)知道(dào),業務部門每天都(dōu)會(huì)提很多的産品功能(néng)需求,但是到底哪些需求能(néng)夠爲公司帶來巨大流量和營收?這(zhè)是值得思考的問題。 現在銀行APP功能(néng)高度同質化,裡(lǐ)面(miàn)每個TAB頁面(miàn)的内容都(dōu)是滿滿的,賬戶、轉賬、外彙、理财、充值、貸款等讓客戶目不暇接。我們自己心裡(lǐ)都(dōu)清楚,這(zhè)些功能(néng)并不能(néng)給我們帶來爆炸式的流量。我們要有跨界思考的思維,比如支付和紅包有沒(méi)有關聯?零錢和理财有沒(méi)有關聯?微粒貸其實就是一款普通的貸款産品,銀行同業翻來覆去的看,或許也沒(méi)覺得有什麼(me)差異點,但是微衆銀行能(néng)將(jiāng)這(zhè)個普通做的不普通,有兩(liǎng)個重要的創新,一個是聯合放貸,另一個是極緻體驗(用戶填寫的信息最少,隻要有微信和Q.Q就可以)。 2、産業互聯網領導者深耕産業生态鏈,打造高度聚焦特色的場景金融産品。 場景金融引領者是天賦異禀,其他人羨慕不來,還(hái)是要憑借努力來做好(hǎo)場景金融。場景金融的第二陣營主要是深耕産業互聯網、掌握豐富實際場景的霸主。産業互聯網的産業很聚焦,要麼(me)做外賣、要麼(me)做零售、要麼(me)做售車、要麼(me)做音樂,産業互聯網的數字化程度非常高,基本實現了産業服務全流程數字化。下面(miàn)是部分産業互聯網的代表:産業互聯網領導者的典型案例有滴滴出行、蘇甯金融、美團等。産業互聯網有獨特的生态,有優勢的場景,所以場景金融建設要害不在于多,而在于精。你打造30個場景的分散的金融産品,不如圍繞1個場景打造30個金融産品,將(jiāng)這(zhè)個場景做透做深,爲用戶在這(zhè)個場景上提供源源不斷的價值,或者爲這(zhè)個場景生态的做大提供支撐。 滴滴出行從2012年開(kāi)始打造了私人出行場景帝國(guó),擁有4.5億用戶和1700萬司機的龐大生态,覆蓋了城市中私人出行的完整場景。滴滴出行高度聚焦出行場景,出行場景的14個步驟全部數字化。圍繞這(zhè)個數字化場景,滴滴打造了包含意外保險、基金理财、購車分期、信用貸款的出行場景金融服務體系。蘇甯金融是以O2O融合爲特色的金融科技公司,依托中國(guó)最大的全場景智慧零售生态體系——蘇甯易購,爲4.7億消費者和數百萬商戶提供普惠金融服務。蘇甯金融聚焦小微金融場景,爲智慧零售生态中的零售雲店、物流承運商、售後(hòu)服務商、供應商等提供豐富的小微金融産品,切實履行普惠金融使命。蘇甯金融基于蘇甯生态數據、稅務數據和發(fā)票數據等,打造業界領先的“天衡”小微金融風險決策體系,實現全在線、全天候、全場景的小微金融服務。美團從2010年做團購業務起(qǐ)家,做到中國(guó)外賣市場第一。美團目前擁有3億用戶,550萬餐飲商戶,活躍商戶達80%,每天外賣訂單數超過(guò)3000萬。美團的場景金融非常的聚焦,專門做服務商家的産品和服務消費者的産品。場景金融一方面(miàn)可以緊密生态成(chéng)員和産業互聯網的聯系,鞏固産業互聯網生态,還(hái)可以通過(guò)場景金融産品吸引新成(chéng)員加入,幫助産業互聯網外延;另一方面(miàn)可以實現産業互聯網場景和流量的高價值變現,創造新增長(cháng)點。 場景金融是産業互聯網發(fā)展的高級階段。絕大多數産業互聯網走不到這(zhè)一步,因爲做好(hǎo)場景金融需要非常多的要素:完備的金融牌照、優秀專業的金融人才、持續的戰略定力、統一的會(huì)員體系、數字化全流程、嚴密的風控體系。從2013年以來,我們看到了多少所謂的金融公司的起(qǐ)起(qǐ)落落,很多都(dōu)是昙花一現,甚至連一朵浪花都(dōu)沒(méi)留下。産業互聯網内功不足是無法支撐起(qǐ)強大的場景金融的,産業互聯網做的不好(hǎo),也不能(néng)指望通過(guò)場景金融讓産業互聯網實現逆襲。 二、大銀行:“内外兼修”方能(néng)突圍 傳統大銀行或者股份制商業銀行多是和場景金融巨頭合作,獲取流量和場景。但是長(cháng)此以往,主動權就轉移到場景金融平台了,場景金融平台對(duì)接了很多銀行,根據合作需要,随時都(dōu)能(néng)對(duì)某家銀行“斷供”。 我們了解到,上海有一家銀行和某場景金融公司A合作,因爲這(zhè)家銀行也和A的競争對(duì)手B合作,A在1周内斷掉了該銀行在A平台的全部流量。更爲重要的是,随著(zhe)越來越多的銀行積極和場景金融平台對(duì)接,場景金融平台成(chéng)爲香饽饽,大銀行在分潤、會(huì)員導流方面(miàn)的議價能(néng)力越來越弱。 當前,一些有實力的大銀行也開(kāi)始圍繞自己的優勢,自建場景金融平台,一方面(miàn)可以培育自身金融服務的差異點,另外一方面(miàn)可以增加和生态合作夥伴的可交換資源。但是,自建場景,是需要付出巨大的人力、物力、财力的。 招行從2010年開(kāi)始,曆時10年打造的掌上生活APP,將(jiāng)原來一款信用卡管理APP拓展到包含飯票、影票、商旅等服務的場景生活服務APP,日活高達582萬。 交行信用卡管理工具“買單吧”月活2500萬。 工行B2B電商平台融e購,2016年交易額突破了1萬億人民币。 光大銀行從2008年開(kāi)始,耗時12年打造的雲繳費産品,已接入繳費項目2938項,平台交易用戶達1.84億,2018年交易額1005億。 中信銀行從1998年開(kāi)始打造出國(guó)金融服務,通過(guò)中信銀行APP提供EVUS登記、簽證繳費、外币理财、跨境彙款等服務,累計服務2000萬客戶。 浦發(fā)銀行的API Bank已經(jīng)對(duì)接了184個合作夥伴,如貴州雲上黑馬平台等。 下面(miàn)是各大銀行手機銀行APP 2019年功能(néng)彙總表:從上面(miàn)的功能(néng)來看,大銀行主要圍繞生活消費、跨境金融、電商、财富咨詢等領域來構建差異化能(néng)力。一些銀行如招商銀行打造了生活優惠聚集特色,光大銀行打造了繳費特色,浦發(fā)銀行打造了金融社交特色,中國(guó)銀行打造了跨境特色,交通銀行打造了金融日曆特色。這(zhè)些都(dōu)是非常好(hǎo)的創新。但是,目前銀行還(hái)需要進(jìn)一步加強場景創新的持續性,真正打造有優勢的場景金融功能(néng),同時還(hái)需要使用這(zhè)些功能(néng)促進(jìn)低價值會(huì)員向(xiàng)高價值會(huì)員的轉化。 目前,一些大銀行也通過(guò)建立金融科技子公司爲銀行獲取重點場景。金融科技子公司一方面(miàn)獨立于各地分行,決策靈活;另一方面(miàn)薪酬可以市場化,可以招聘尖端人才;還(hái)有一方面(miàn)可以充分地利用總行和分行在各地的人脈,快速獲取場景。 例如,工商銀行金融科技子公司工銀科技,建立了政府事(shì)業闆塊、産業事(shì)業闆塊,參與智慧政務、交通出行、教育醫療、民生服務、幸福産業等需要與外部機構共建的“金融+”類型的項目。 工銀科技通過(guò)To G政務和To B産業的合作,一方面(miàn)輸出科技産品,另一方面(miàn)可以協助工商銀行獲取場景,輸出開(kāi)放金融産品,如貸款、理财、支付、賬戶等。 三、中小銀行:打造特色場景金融方爲正道(dào) 在打造場景金融方面(miàn),中小銀行不具備豐富的科技人才,是很大的劣勢。大銀行科技實力雄厚,建設銀行科技人才26898人,民生銀行科技人才21704人,工商銀行科技人才15276人,中國(guó)銀行科技人才6967人。一些小銀行,科技人才可能(néng)就100多号人,甚至更少。 小銀行還(hái)面(miàn)臨傳統大行和場景金融領導者在獲客方面(miàn)的左右夾擊。傳統大行通過(guò)标準規範的服務鎖定了高端客群,場景金融領導者通過(guò)創新産品鎖定了中低端草根客群。小銀行當前擁有的線下本土經(jīng)濟客群較多,但是可以增加業務粘性的産品特别少,這(zhè)些客群爲銀行貢獻價值也比較少。所以,中小銀行一方面(miàn)要積極和擁有場景的平台合作,另一方面(miàn)也要培育本土經(jīng)濟的場景。中小銀行和外部場景合作,可以快速地拓展客戶生态。這(zhè)個需要中小銀行將(jiāng)金融産品如貸款、電子賬戶、理财等嵌入到場景平台中去。例如,蘇甯銀行和美團深度合作,爲其餐飲外賣商戶提供小微貸款服務。新網銀行和滴滴出行合作,爲滴滴出行的客戶提供“滴水貸”服務。 接入外部場景可以解決在短期内業務規模做大的難題,但是中小銀行又不能(néng)完全依靠外部場景開(kāi)展業務。因爲,場景金融相對(duì)于中小銀行比較強勢,一般不對(duì)外呈現銀行各自的品牌,對(duì)于中小銀行的品牌不利。另外,完全依賴場景金融,也讓中小銀行面(miàn)臨監管政策變化、合作夥伴戰略變化的風險,萬一場景金融平台突然斷掉合作怎麼(me)辦。打造自有的場景金融固然需要較大的投入,但是未雨綢缪是值得的,所以培育本土經(jīng)濟特色的場景金融是中小銀行必須要有的戰略。一些中小銀行已經(jīng)開(kāi)始進(jìn)行嘗試: 山東陽信農商行打造了“牛貸”畜牧産業鏈貸款産品。貸款對(duì)象涵蓋畜牧産業鏈各環節客戶。 江蘇常熟農商行打造了“濃農鄉品”産品,幫助小微農戶銷售農産品,再基于銷售情況提供FreeStar小微貸款服務。 山西高平農商行提供居民健康卡,客戶可持卡進(jìn)行就醫挂号、就醫結算、病曆查詢。 雖然中小銀行資源、資金、科技都(dōu)比不上大銀行,但是他們反倒有可能(néng)成(chéng)爲場景金融創新的輕騎兵。因爲中小銀行決策靈活,能(néng)夠較快的凝聚起(qǐ)統一的意志,而且窮則思變,在缺乏資源的時候,會(huì)積極探索新産品、新場景的創新,并快速推廣。另外,中小銀行紮根聚焦本土經(jīng)濟,有強大的天然場景作爲他們的發(fā)展後(hòu)盾。 四、結語 外部場景金融平台終究是外部的,主導權不在自己這(zhè)裡(lǐ)。銀行應該在對(duì)接場景金融的狂熱中,保持冷靜。建設自有的場景金融,打造自己的殺手锏,這(zhè)樣(yàng)未來之路會(huì)走的更穩更踏實。 與此同時,銀行也需要積極對(duì)接外部場景金融平台,學(xué)習優秀的經(jīng)驗,提升自己産品創造、互聯網運營、數據風控能(néng)力。在普惠金融市場,行業差異性很大,不是一家銀行能(néng)將(jiāng)所有行業都(dōu)做透的。銀行要充分利用金融科技,敢于下沉到幾個行業裡(lǐ)面(miàn)去,深度耕耘,形成(chéng)自己獨特的場景金融經(jīng)驗,并最終形成(chéng)場景金融産品。 要知道(dào),場景金融的發(fā)展,是金融生态多樣(yàng)化的重要體現,生态的生物種(zhǒng)類多,生态才欣欣向(xiàng)榮。如果都(dōu)是清一色,則缺乏差異性,整個生态死氣沉沉。 最後(hòu),引用《沁園春·長(cháng)沙》中的詩句作爲結尾頗爲應題,“漫江碧透,百舸争流。鷹擊長(cháng)空,魚翔淺底,萬類霜天競自由。”場景金融既要有“魚翔淺底”踏實做好(hǎo)産品的意志,也要有“鷹擊長(cháng)空”做偉大産品的志向(xiàng),通過(guò)差異化的場景金融産品最終實現金融生态的“百舸争流、萬類霜天競自由”! (本文作者爲蘇甯金融研究院高級研究員孫揚。)

關鍵詞: