睿智科技與國(guó)内首家市場化個人征信機構——百行征信繼2022年聯合推出《信貸市場行業風險洞察力報告》以來,受到了來自國(guó)有大行、股份制銀行、民營銀行、區域銀行、持牌消金、大型互聯網金融機構、汽車金融公司等衆多客戶的持續關注與認可。幾十家金融機構的行長(cháng)、總裁、零售部/信用卡中心總經(jīng)理、CRO等高層就報告的風險趨勢、市場态勢與睿智科技及百行征信進(jìn)行了深入分析與交流。

2023年9月,雙方再度攜手,共同推出2023《百行-睿智信貸市場行業風險洞察力報告》。

全行業信貸産品審批通過(guò)率、不良率、逾期率怎麼(me)樣(yàng)?

金融機構依據什麼(me)策略制定中小微企業貸款利率?

針對(duì)性政策對(duì)于金融機構及行業的影響有幾何?

各金融細分領域未來6個月風險趨勢如何?

金融行業的痛點有哪些?如何針對(duì)解決?

針對(duì)30多個金融行業關心的問題,睿智科技攜手百行征信于今年7月啓動2023《信貸市場行業風險洞察力報告》調研活動。此次問卷的設計做了全面(miàn)升級,我們充分融合了幾十家金融機構的行長(cháng)、總裁、零售部/信用卡中心總經(jīng)理、CRO等專家和領導對(duì)上一次調研報告的反饋與建議,在問題設計上更爲深入和聚焦,這(zhè)也使得本次調研行業專家領導及高層填寫率有了很大比例的提升。本次多項調研結果與睿智科技的風險指數及睿智科技近期成(chéng)功完成(chéng)的諸多風險項目結論一緻,亦充分顯示出睿智科技在金融風控領域創新與應用的專業能(néng)力。

《百行-睿智信貸市場行業風險洞察力報告》旨在通過(guò)透徹剖析行業細分領域風險趨勢、助力金融機構增強行業洞察,加強風險管理能(néng)力,共同助力行業健康發(fā)展。

本次調研活動同2022年一樣(yàng),具有如下兩(liǎng)大特點:

一、參與調研機構多且類型廣

在一個月的調研期内,我們收到幾百份金融機構負責人的問卷反饋,涉及銀行、持牌消金、互聯網平台、汽車金融等12類金融機構,其中銀行占全部機構總數的52%。

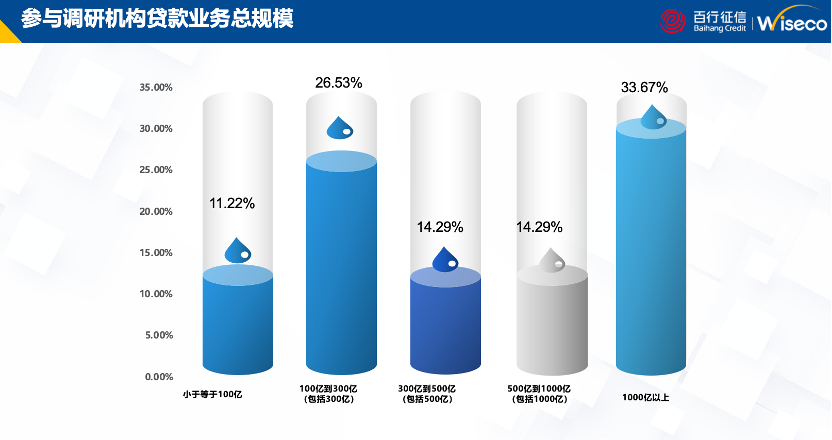

二、規模“千億”級機構占1/3

從參與調研機構的貸款業務總規模來看,貸款總規模超1,000億的機構占全部機構的33.67%;這(zhè)些“千億”規模機構中,銀行類以84.85%占據絕對(duì)比例,其餘爲持牌消費金融公司、互聯網平台及金租機構;46.8%的金融機構管理的信貸資産規模在500億以上。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

2023《百行-睿智信貸市場行業風險洞察力報告》將(jiāng)從12類機構廣度、三大指标維度、36個關鍵指标,對(duì)金融信貸市場風險預期和業務發(fā)展方向(xiàng)進(jìn)行分析洞察,主要内容包括如下四個部分:

PART 01:近三個月不良率&首逾率均優于前次調研預期,信用卡循環類貸款産品、小微企業貸不良率上升比例最高;

PART 02:銀行小微信貸餘額增速放緩,非銀餘額增速提升;

PART 03:銀行最希望投入的數據産品是反欺詐,而非銀更聚焦“貸前審批”場景下有效的數據産品;

PART 04:針對(duì)商業銀行的政策陸續發(fā)布,信用風險管理水平依然是銀行最關注的重點。

Part 01

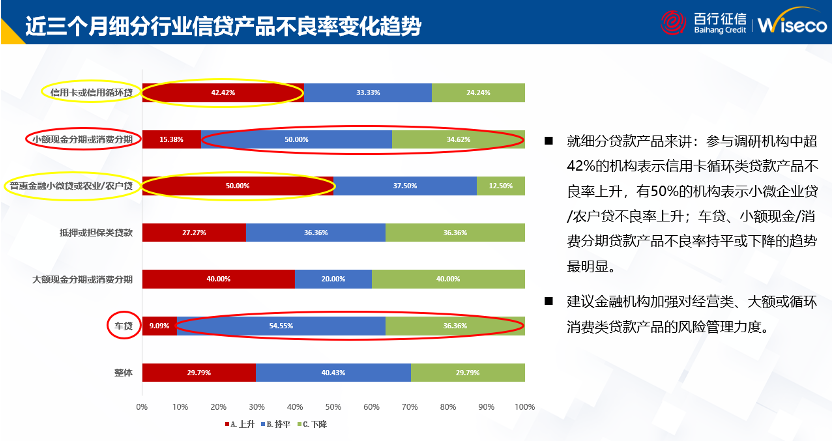

近三個月不良率&首逾率均優于前次調研預期,信用卡循環類貸款産品、小微企業貸不良率上升比例最高

調研顯示,全行業近三個月不良率&首逾率均優于前次調研預期,就細分貸款産品來講:信用卡循環類貸款産品中有超42%的機構表示不良率上升,50%的機構表示小微企業貸/農戶貸不良率上升,比例均比較高;車貸、小額現金/消費分期貸款産品不良率持平或下降的趨勢最明顯。由此建議金融機構加強對(duì)經(jīng)營類、大額或循環消費類貸款産品的風險管理力度。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

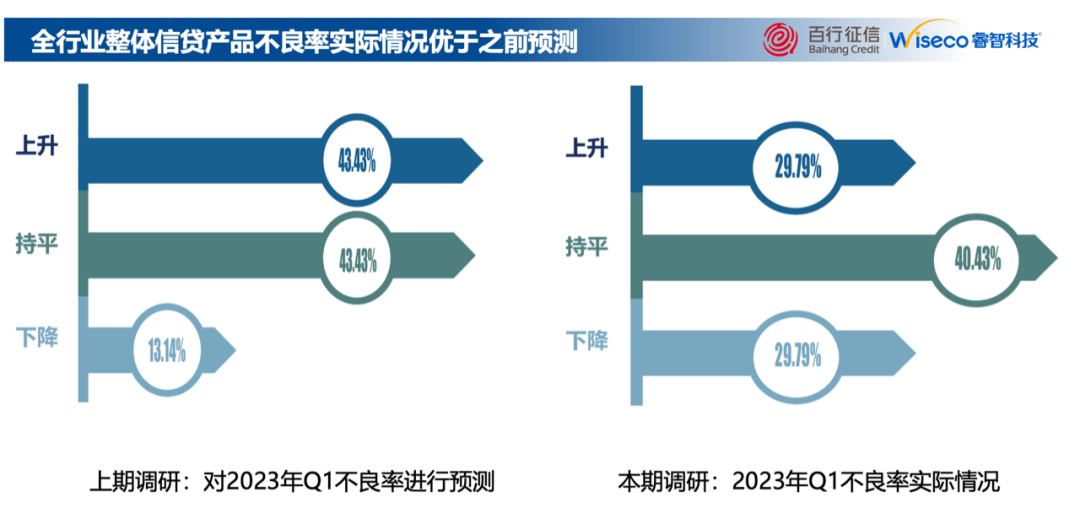

前次調研即2022年Q4調研顯示,有43.43%的機構預測不良率走勢會(huì)大規模上升,本期調研機構反饋實際不良率優于前次預期:反饋2023年近三個月實際不良率趨勢爲上升趨勢的僅占29.79%,較上期調研降低13.64%。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

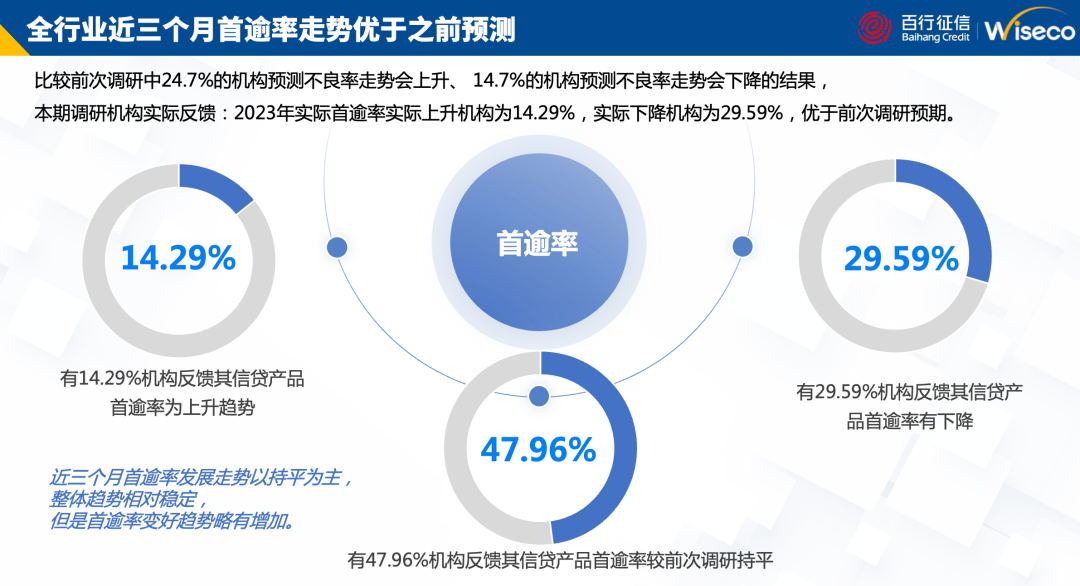

此外,全行業近三個月首逾率走勢,也優于之前預期。前次調研有24.7%的機構預測不良率走勢會(huì)上升,14.7%的機構預測不良率走勢會(huì)下降。但從本期調研機構實際反饋看,全行業近三個月實際首逾率反饋有上升的機構占比僅爲14.29%,反饋下降機構比例爲29.59%,整體優于前次調研時的預期。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

Part 02

銀行小微信貸餘額增速放緩,非銀餘額增速提升

調研顯示,近三個月小微企業信貸數據方面(miàn),銀行機構餘額增長(cháng)速度與前次調研相比有所放緩,其中28.1%的機構增長(cháng)率慢于前次調研;非銀機構餘額增長(cháng)速度與前次調研相比有所增長(cháng),達36.4%。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

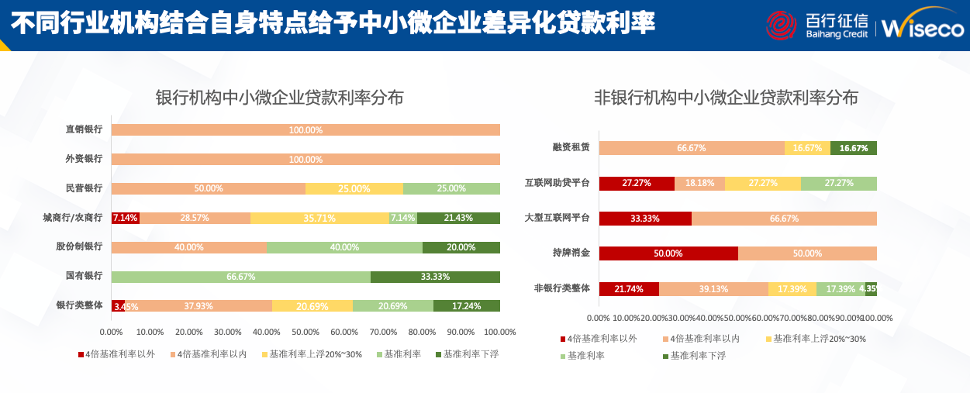

不同金融機構結合自身特點給予中小微企業差異化貸款利率。數據顯示,銀行整體近40%的中小微企業貸款利率在基準利率以内,但信貸餘額增速放緩;而非銀整體近60%的中小微企業貸款利率是基準利率的4倍及以上,但信貸餘額增速優于去年。值得注意的是,有50%的持牌消金的中小微企業貸款利率在4倍基準利率以外。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

Part 03

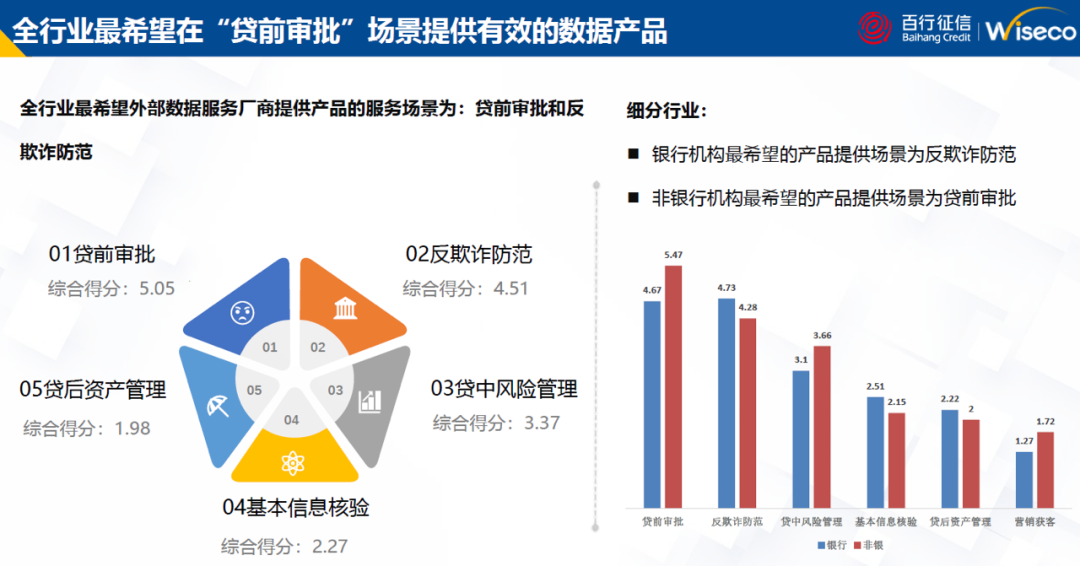

銀行最希望投入的數據産品是反欺詐,而非銀更聚焦“貸前審批”場景下有效的數據産品

全行業反饋2023 年整體對(duì)外部數據支出的成(chéng)本較2022年變化不大,但銀行和非銀的關注點不盡相同。

2023非銀機構對(duì)于外部數據産品成(chéng)本投入與前次調研相比,依舊呈收緊态勢。如何甄别出有效的數據産品是參與調研機構關注的重點,需求最高的就是有效的“貸前審批”場景下的數據産品,“有效的欺詐數據産品”次之。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

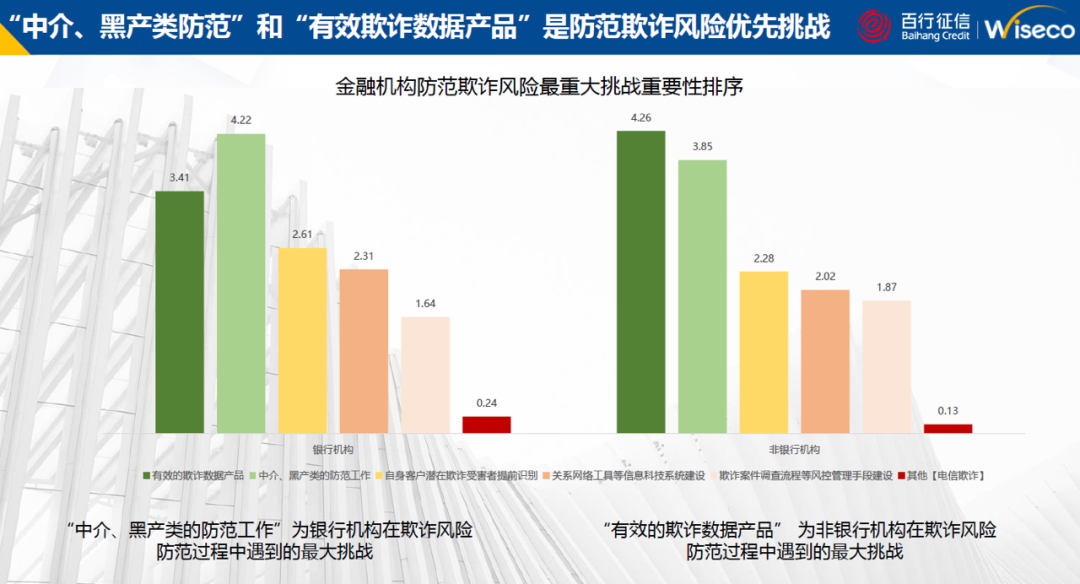

調研顯示,銀行機構對(duì)于數據産品投入意願更強,其中反欺詐防範是銀行機構最希望被(bèi)提供的産品場景,可見“中介、黑産類的防範工作”仍是銀行機構在欺詐風險防範過(guò)程中遇到的最大挑戰。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

Part 04

針對(duì)商業銀行的政策陸續發(fā)布,信用風險管理水平依然是銀行最關注的重點

在監管趨嚴、金融行業加快數字化轉型的過(guò)程中,積極并充分理清政策及監管方向(xiàng),對(duì)于金融機構的業務發(fā)展無疑有著(zhe)積極的意義。随著(zhe)《商業銀行預期信用損失法實施管理辦法》《關于進(jìn)一步促進(jìn)信用卡業務規範健康發(fā)展的通知》《商業銀行資本管理辦法(征求意見稿)》《銀行保險機構操作風險管理辦法(征求意見稿)》等政策的發(fā)布,及時調整并提升自身管理能(néng)力和風險防控水平,适應監管環境的變化,爲未來可持續發(fā)展打下堅實的基礎,成(chéng)爲金融機構長(cháng)期的重要課題。

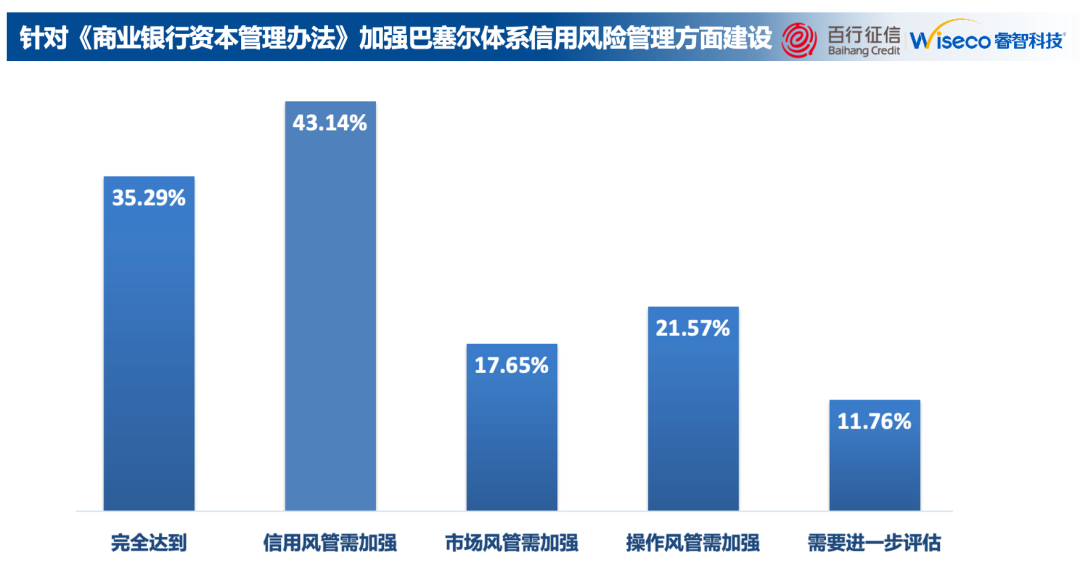

針對(duì)《商業銀行資本管理辦法》加強巴塞爾體系信用風險管理方面(miàn)建設的調研顯示,銀行機構在加強信用風險管理能(néng)力方面(miàn)的需求依舊強烈,達43.14%。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

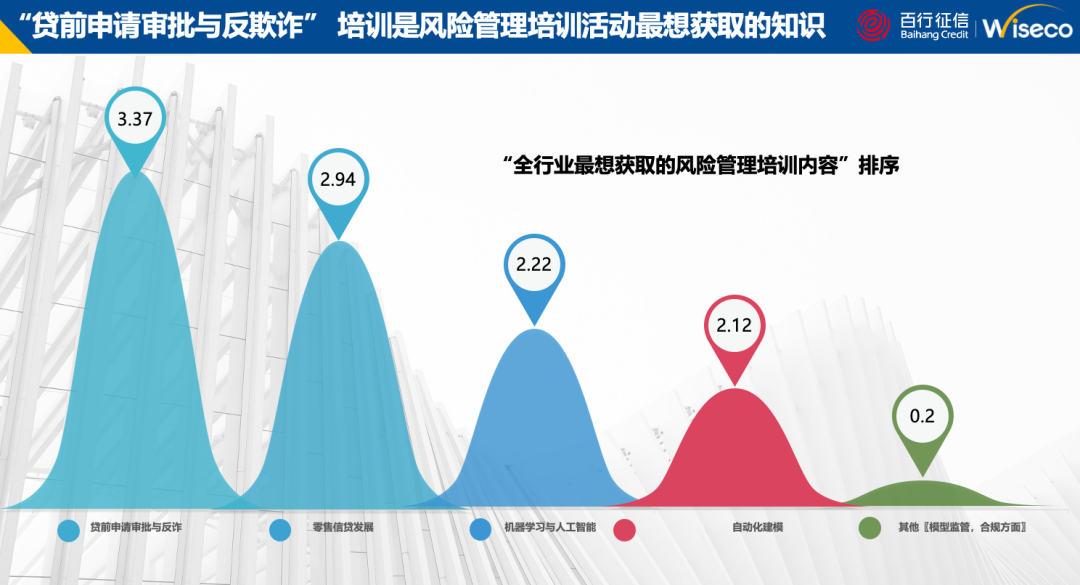

風險管理是一個體系化工程,金融機構常規上可以通過(guò)一些方式增強風險管理能(néng)力,如建立包括貸前管理、貸中管理、催收管理、數據科學(xué)等涉及全生命周期管理的軟硬件基礎平台,還(hái)有制定有效的人才培養措施以提高風控水平。

我們也觀察到越來越多的機構從培訓方面(miàn)入手,通過(guò)增強整個團隊的風險管理技水平角度來提升機構整體的防範風險能(néng)力。調研顯示,“貸前申請審批與反欺詐”培訓是全行業最想獲得風險管理培訓内容。

資料來源:2023年《百行-睿智信貸市場行業風險洞察力報告》

通過(guò)本次調研,睿智科技與百行征信在金融行業風險洞察方面(miàn)的合作再度取得了顯著成(chéng)果。報告不僅深入剖析金融市場的風險狀況,還(hái)提供了優化解決方案及建議,力求更好(hǎo)地爲金融機構提供更精準的風險評估和信貸決策支持。我們期待與各方合作,共同攜手,促行業發(fā)展,護國(guó)泰民安。

如您對(duì)上述調研報告内容感興趣,或者想了解更多睿智科技産品或服務信息,請随時聯系貴司專屬的睿智科技銷售,或請緻電010-87982888以及來函business@wisecotech.com 與我們聯系。

未來,睿智科技與百行征信將(jiāng)持續聯合發(fā)布行業調研報告,敬請關注睿智科技微信公衆号。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技