文:杜川 來源:第一财經(jīng)

宏觀經(jīng)濟繼續修複帶動貸款需求回升,一季度信貸投放順利實現“開(kāi)門紅”,企業貸款總量和結構延續改善,居民貸款也實現較大幅度同比多增。

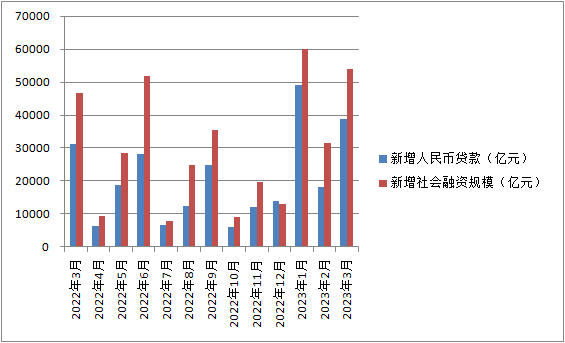

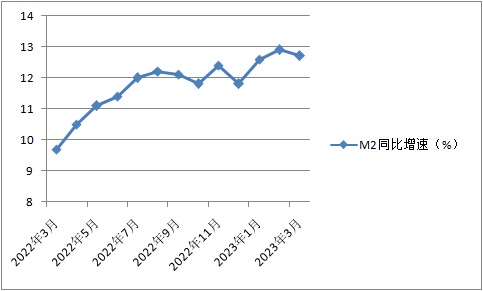

4月11日,央行公布的數據顯示,一季度人民币貸款增加10.6萬億元,同比多增2.27萬億元。一季度社會(huì)融資規模增量累計爲14.53萬億元,比上年同期多2.47萬億元。其中,3月新增人民币貸款3.89萬億元,同比多增7497億元;3月新增社會(huì)融資規模5.38萬億元,同比多增7079億元;3月末,廣義貨币(M2)同比增長(cháng)12.7%,增速比上月末低0.2個百分點。

招聯金融首席研究員董希淼對(duì)第一财經(jīng)表示,3月金融數據整體上較爲亮眼,M2繼續保持較快增速,社會(huì)融資規模和人民币貸款增長(cháng)強勁,超過(guò)預期。這(zhè)表明,随著(zhe)前期穩增長(cháng)、促發(fā)展政策效應顯現,市場信心得到明顯提振,有效融資需求加快回升,宏觀經(jīng)濟恢複的态勢更加穩固。

綜合市場分析來看,一季度信貸投放保持了較快節奏,超預期完成(chéng)“靠前發(fā)力”和“開(kāi)門紅”目标,伴随經(jīng)濟進(jìn)一步修複,市場融資需求擴大,金融數據特别是信貸強勁增長(cháng)勢頭有望延續。

企業、居民信貸同步改善

多重力量驅動下,3月信貸投放延續放量趨勢。

數據顯示,一季度人民币貸款增加10.6萬億元,同比多增2.27萬億元。其中,3月份,人民币貸款增加3.89萬億元,同比多增7497億元。

中國(guó)民生銀行首席經(jīng)濟學(xué)家溫彬表示,在實體信用需求回暖、季末銀行信貸自然沖量,地方政府保經(jīng)濟、穩增長(cháng)政策持續發(fā)力等供需因素共振下,3月新增信貸在去年高基數基礎上繼續維持同比多增,信貸投放順利實現“開(kāi)門紅”。

光大銀行金融市場部宏觀研究員周茂華表示,3月新增信貸增長(cháng)保持擴張,信貸結構優化,主要貢獻來自企業和居民部門信貸同步改善。“主要是經(jīng)濟活動穩步恢複,國(guó)内寬信用政策效果持續顯現,企業和居民信心回暖,信貸需求改善;國(guó)内基建投資維持高景氣度繼續帶動信貸需求;樓市呈現企穩複蘇态勢;銀行對(duì)實體經(jīng)濟薄弱環節、重點和新興領域支持力度不減。”

從信貸結構來看,對(duì)公貸款仍占主導,但居民貸款明顯改善,信貸結構更加均衡。

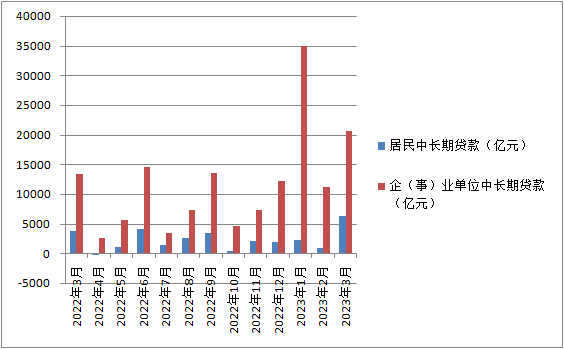

分部門看,一季度企(事(shì))業單位貸款增加8.99萬億元,其中,短期貸款增加3.17萬億元,中長(cháng)期貸款增加6.68萬億元。3月,企(事(shì))業單位貸款增加2.70萬億元,同比多增2200億元;企業中長(cháng)期貸款增加2.07萬億元,同比多增7252億元。

溫彬表示,在經(jīng)濟自身修複和信貸積極投放下,企業複工複産進(jìn)程加速,工業生産延續回暖,3月制造業PMI雖較上月小幅回落0.7個百分點至51.9%,但仍處于榮枯線以上;疊加專項債發(fā)行提速、降準資金落地,基建配套融資、制造業貸款等領域維持高景氣度,企業貸款尤其是企業中長(cháng)期貸款,仍爲當前新增信貸的主要拉動力量。

居民端信用擴張繼續向(xiàng)好(hǎo)改善。一季度住戶貸款增加1.71萬億元,其中,短期貸款增加7653億元,中長(cháng)期貸款增加9442億元。3月份新增住戶部門中長(cháng)期貸款爲6348億元,環比多增明顯,同比大幅多增2613億元。

溫彬表示,伴随疫情以來的累積需求加快釋放、房地産銷售收入由負轉正,居民按揭貸款呈現明顯的回暖迹象;3月以來監管展開(kāi)對(duì)不法貸款中介的專項治理行動,規範貸款市場秩序,也有助于按揭市場穩定,帶動居民中長(cháng)期貸款整體反彈力度較大。

短貸方面(miàn),3月居民短期貸款增加6094億元,同比多增2246億元,處于曆史高位。“在宏觀經(jīng)濟景氣度提升、消費場景和需求恢複,以及零售貸款價格下行拉動下,消費類信用擴張強度繼續提升,同時經(jīng)營貸也成(chéng)爲居民端信用擴張的重要支撐。”溫彬稱。

社融同比大幅多增

“信貸投放強勁增長(cháng)是社融增速上行态勢基本确立的主因,有助于進(jìn)一步穩定市場預期,有效支持實體經(jīng)濟發(fā)展,推動經(jīng)濟運行鞏固拓展向(xiàng)上向(xiàng)好(hǎo)勢頭。”仲量聯行大中華區首席經(jīng)濟學(xué)家龐溟稱。

初步統計,2023年一季度社會(huì)融資規模增量累計爲14.53萬億元,比上年同期多2.47萬億元。其中,對(duì)實體經(jīng)濟發(fā)放的人民币貸款增加10.7萬億元,同比多增2.36萬億元;對(duì)實體經(jīng)濟發(fā)放的外币貸款折合人民币增加606億元,同比少增1144億元;委托貸款增加681億元,同比多增221億元;信托貸款減少41億元,同比少減1649億元;未貼現的銀行承兌彙票增加4683億元,同比多增3892億元;企業債券淨融資8480億元,同比少4718億元;政府債券淨融資1.83萬億元,同比多2470億元;非金融企業境内股票融資2149億元,同比少833億元。3月份,社會(huì)融資規模增量爲5.38萬億元,比上年同期多7079億元。

周茂華表示,社融強勁表現,主要是因爲國(guó)内經(jīng)濟前景改善,纾困、穩增長(cháng)政策支持,實體經(jīng)濟融資需求回暖和企業信用環境整體改善。

從3月數據來看,人民币貸款和表外票據融資拉動當月社融同比大幅多增。

東方金誠首席宏觀分析師王青表示,3月政府債券和企業債券融資同比、環比均爲少增,社融結構呈現“信貸強、債券弱”的特點。新增社融主要拖累項是政府債券融資。3月地方政府新增專項債發(fā)行規模較大,但上年同期也處專項債發(fā)行前置階段,基數較高,加之或出于爲專項債發(fā)行“讓道(dào)”考慮,3月國(guó)債發(fā)行量偏低,而到期量偏高,導緻淨融資爲負。由此,當月政府債券融資環比少增2116億元,同比也少增1052億元。此外,主要受到期量增加影響,3月企業債券融資環比少增356億元,同比少增462億元。

M2-M1剪刀差繼續擴大

值得注意的是,人民币存款增速突破新高,M2-M1剪刀差繼續擴大0.5個百分點至7.6個百分點。

一季度人民币存款增加15.39萬億元,同比多增4.54萬億元。其中,住戶存款增加9.9萬億元,非金融企業存款增加3.18萬億元,财政性存款增加2974億元,非銀行業金融機構存款增加7987億元。3月份,人民币存款增加5.71萬億元,同比多增1.22萬億元。

貨币供應量方面(miàn),3月末,M2餘額281.46萬億元,同比增長(cháng)12.7%,增速比上月末低0.2個百分點,比上年同期高3個百分點;狹義貨币(M1)餘額67.81萬億元,同比增長(cháng)5.1%,增速比上月末低0.7個百分點,比上年同期高0.4個百分點。

董希淼認爲,M2增速繼續保持在高位,主要原因在于需求回升、降準落地等因素支持下,貸款規模再創新高,以及财政靠前發(fā)力,銀行貨币創造能(néng)力增強。這(zhè)表明,穩健的貨币政策精準有力,市場流動性比較充裕,金融對(duì)實體經(jīng)濟支持力度較大。

龐溟分析,在積極的财政政策加力提效、财政支出發(fā)力前置的背景下,M2增速相對(duì)穩定,但M2-M1剪刀差繼續擴大,顯示企業預期和實際投資需求仍有進(jìn)一步提升空間,實體經(jīng)濟活躍度仍需政策繼續呵護改善。

王青則表示,在企業經(jīng)營活躍度明顯改善、上年同期基數穩定的背景下,當月M1增速不升反降,主要緣于當前房地産市場整體上仍處于調整階段,居民購房款轉化爲房企的活期存款規模仍然偏低。近期樓市邊際回暖,但仍不足以扭轉M1增速低位運行局面(miàn)。

光大證券固定收益首席分析師張旭預計,總體看,今年M2增速將(jiāng)呈現出前高後(hòu)低的走勢,不久後(hòu)便會(huì)迎來趨勢性下行,年底時M2增速較有可能(néng)回到與名義經(jīng)濟增速基本匹配的水平。這(zhè)樣(yàng)的貨币環境既可以爲經(jīng)濟運行在合理區間提供有力支持,并推動就業形勢逐步企穩回升,還(hái)可以維持物價水平的穩定。

貨币政策避免“大開(kāi)大合”

展望二季度,多位專家預計,伴随經(jīng)濟進(jìn)一步修複,市場融資需求擴大,金融數據特别是信貸強勁增長(cháng)勢頭有望延續。

王青判斷,考慮到3月剛剛實施降準,加之當前經(jīng)濟回升勢頭較強,二季度再度降準的可能(néng)性不大,央行有可能(néng)通過(guò)加量續作MLF(中期借貸便利)的方式,向(xiàng)銀行體系補充中長(cháng)期流動性,支持銀行放貸。同時,實施政策性降息的可能(néng)性較低。不過(guò),著(zhe)眼于引導房地産行業盡快實現軟著(zhe)陸,不排除二季度引導5年期以上LPR(貸款市場報價利率)下調0.1個百分點的可能(néng)。

溫彬認爲,下一步,要保持貸款平穩增長(cháng),避免“大開(kāi)大合”,同時,爲避免“大水漫灌”,防止資金空轉,提升資金使用效率,也需要後(hòu)續對(duì)信貸投放總量和節奏進(jìn)行适當控制。預計全年流動性保持合理充裕,信用擴張力度較大,從而爲經(jīng)濟穩固運行和持續整體好(hǎo)轉創造良好(hǎo)的金融環境。

周茂華分析,3月社融信貸數據繼續保持強勁,供需兩(liǎng)旺,貨币供應量保持适度寬松;加之國(guó)内經(jīng)濟活動穩步恢複,短期進(jìn)一步加碼穩增長(cháng)措施迫切性不高。但另外,國(guó)内消費和内需仍處于恢複階段,需要适度貨币環境支持,需要繼續落實好(hǎo)一攬子纾困與穩增長(cháng)政策措施,引導金融機構繼續加大對(duì)薄弱環節和重點新興領域支持,激發(fā)微觀主體活力。

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技