以下文章來源于當代金融家•特别報道(dào),作者屠強、田昆、劉遠钊、王文香等

大數據、移動互聯的發(fā)展,金融科技的創新運用,加速了信貸業務的線上化趨勢。在此背景下,百行征信有限公司聯合睿智合創(北京)科技有限公司推出了《信貸市場行業風險洞察力報告》(下稱《報告》)。《報告》基于數百份來自金融機構領導專家的調研問卷,從12類機構、5大指标維度、25個關鍵指标,對(duì)當前金融信貸市場風險預期和業務發(fā)展方向(xiàng)進(jìn)行了分析洞察,主要内容包括當前風險形勢重要觀察、業務發(fā)展舉措及趨勢、數據及征信服務洞察、監管政策洞察、不良資産處置洞察五個部分。

大數據、移動互聯的發(fā)展,金融科技的創新運用,加速了信貸業務的線上化趨勢。在此背景下,百行征信有限公司聯合睿智合創(北京)科技有限公司推出了《信貸市場行業風險洞察力報告》(下稱《報告》)。《報告》基于數百份來自金融機構領導專家的調研問卷,從12類機構、5大指标維度、25個關鍵指标,對(duì)當前金融信貸市場風險預期和業務發(fā)展方向(xiàng)進(jìn)行了分析洞察,主要内容包括當前風險形勢重要觀察、業務發(fā)展舉措及趨勢、數據及征信服務洞察、監管政策洞察、不良資産處置洞察五個部分。

貸款規模方面(miàn),貸款總規模超過(guò)1000億元的機構占全部機構的31.22%,41%的金融機構管理的信貸資産規模在500億元以上。“千億”規模機構中,84.7%爲銀行,3.4%爲互聯網平台,其他占比爲持牌消費金融公司、汽車金融等機構。

信貸服務方面(miàn),本次參與調研的機構所提供的産品覆蓋了市場上主流貸款産品,其中小額現金分期或消費分期占比最多,爲30.10%;信用卡或信用循環貸占比22.49%;大額現金分期或消費分期、抵押或擔保類貸款比例不多,分别爲16.39%和16.22%;車貸爲8.86%。參與調研的機構中,前四位最主流的信貸産品依次爲個人小額信貸産品(授信件均1萬〜3萬)、個人中額信貸産品(授信件均3萬〜10萬)、個人大額信貸産品(授信件均10萬〜20萬)及授信件均小于1萬的個人微額貸款産品。

産品定價範圍方面(miàn),參與調研的機構中,23.81%的機構産品利率定價在10%〜18%,28.04%的機構産品利率定價在5%〜10%;僅剩6.35%的機構貸款産品利率定價在24%及以上。與去年相比,風控更加審慎,高定價産品收縮,利率空間進(jìn)一步下降成(chéng)爲整體趨勢。

機構對(duì)當前風險形勢觀察

調研顯示,2022年Q3實際風險表現情況樂觀于之前預期,但整體風險水平還(hái)是略有上升,接近半數(45.06%)機構認爲2022年Q3整體風險相較于2022年上半年呈現出不同程度的上升趨勢,僅有10.99%的機構認爲2022年Q3整體風險較2022年上半年相比呈現降低趨勢。

銀行機構普遍反饋風險水平爲上升或持平。超過(guò)半數的銀行機構反饋Q3的不良率較上半年呈現不同程度的上升趨勢,約10%的機構認爲2022年Q3整體風險較2022年上半年相比呈現降低趨勢。相較于銀行機構,非銀機構對(duì)于自身的資産質量持相對(duì)更爲樂觀的态度:非銀機構整體風險“穩中向(xiàng)好(hǎo)”,“穩”體現在60%左右的非銀機構反饋2022年Q3的整體風險呈現持平趨勢或小幅上升。除汽車金融和融資租賃反饋風險有小幅度上升,其他類型的金融機構表示風險都(dōu)有不同程度的下降,其中大型互聯網平台反饋整體風險情況爲下降或持平。

從進(jìn)件客群質量角度,2022年Q3進(jìn)件客群質量整體水平保持平穩或略有下降,較上期調研,整體水平趨勢變好(hǎo)。其中,大部分銀行機構反饋2022年Q3進(jìn)件客群的A卡平均分稍微變差,并整體預測未來6個月進(jìn)件客群質量和風險變化爲持平或稍微變壞。大部分非銀行類機構反饋2022年Q3進(jìn)件客群的A卡平均分沒(méi)有明顯變化,并整體預測未來6個月的進(jìn)件客群質量和風險變化爲持平或稍微變壞,但較銀行機構更樂觀(占比低15%)。42.86%的大型互聯網平台,14.29%互聯網助貸平台,9.09%持牌消費金融公司表示客群質量稍微變好(hǎo), 2022年Q3進(jìn)件客群的A卡平均分上升10%以内。

從不良率角度,2022年9月全行業信貸産品不良率中小額現金分期和消費分期平均不良率最高,爲2.4%,其次爲循環類貸款産品(信用卡),平均不良率爲2.16%。比較上次調研中65%的機構預測不良率走勢會(huì)大規模上升的結果,本期調研機構實際反饋2022年Q3實際不良率趨勢爲持平或上升趨勢的各占一半,優于之前的預測。

對(duì)于欺詐風險及貸後(hòu)管理,參與調研的金融機構普遍反饋,“中介渠道(dào)造假”和“第一方欺詐”是最需要防範的欺詐風險。反映到具體指标中,調研顯示,2022年Q3全行業信貸産品實際發(fā)生的首逾率走勢偏好(hǎo),首逾率走勢優于之前預測,銀行機構貸款産品首逾率多集中于0.5%以下。全行業信貸産品入催率與之前預測基本持平,銀行貸款産品入催比例比較分散于0%〜8%,非銀機構貸款産品入催比例則主要集中于4%〜8%。全行業信貸産品C-M1滾動率持平,小有幅上升。銀行機構貸款産品M1滾動率比較分散于0.5%〜2%,非銀機構貸款産品M1 滾動率則主要集中于1%〜2%。

業務發(fā)展舉措及趨勢

應對(duì)行業形勢變化,金融機構正積極推動數字化轉型與能(néng)力變革。

在本次調研中,金融機構負責人普遍反饋表示他們下一階段最想發(fā)展的非風控領域業務能(néng)力是“獲客營銷能(néng)力”“存量經(jīng)營”“差異化定價及額度”,這(zhè)些也是金融機構希望重點發(fā)展的能(néng)力。相比較銀行機構,非銀行機構更加側重于差異化定價和額度能(néng)力的提升。

信息流合作則會(huì)成(chéng)爲金融機構新客營銷投放的主要渠道(dào)。就新營銷投放主要渠道(dào)而言,銀行機構新客營銷投放的重點爲地推營銷;非銀行機構新客營銷投放的重點爲線上信息流和應用市場。

當前經(jīng)濟形勢下,全行業普遍希望通過(guò)“做優客群質量,降低風險成(chéng)本”來保證當前産品盈利水平。金融機構應對(duì)風險波動以“調整客群結構、優化風險策略”爲綜合排名第一的首選方式。

2021年8月20日,十三屆全國(guó)人大常委會(huì)第三十次會(huì)議表決通過(guò)了《中華人民共和國(guó)個人信息保護法》并于2021年11月1日起(qǐ)施行,進(jìn)一步明确了征信機構和信息提供者的責任義務和信息主體的權利,完善了征信業務中企業、個人信息的處理規則,并對(duì)合規整改期限提出的具體要求。

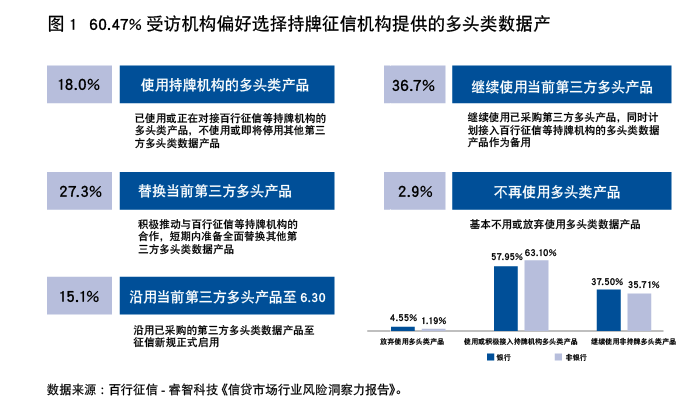

《報告》顯示,約有60.47%的受訪機構已接入或短期内接入持牌征信機構的多頭查詢産品,并在征信新規啓動前完成(chéng)對(duì)第三方産品替換。相比較銀行機構,非銀行機構更迅速地使用或接入了持牌征信機構多頭數據産品。

對(duì)于征信新規後(hòu)市場,“與百行征信等持牌機構建立合作關系,加大對(duì)持牌機構征信信息挖掘和使用”成(chéng)爲所有機構的首選措施。近九成(chéng)受訪機構希望積極與持牌征信機構合作。

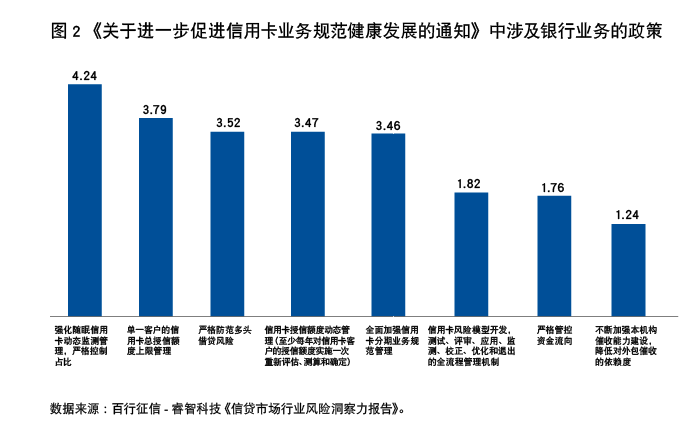

爲規範信用卡業務,2022年7月7日,中國(guó)銀保監會(huì)、中國(guó)人民銀行發(fā)布了《關于進(jìn)一步促進(jìn)信用卡業務規範健康發(fā)展的通知》(13号文),其中涉及銀行業務變化最大的政策爲“強化睡眠信用卡動态監測管理,嚴格控制占比”,并明示銀行長(cháng)期睡眠信用卡率超過(guò)20%的銀行業金融機構不得新增發(fā)卡、信用卡分期餘額不得再分期等。

對(duì)于“機構需具備風險模型全流程管理機制”的監管要求,7成(chéng)金融機構(73.6%)在本次調研中表示現階段自身模型管理機制基本符合要求。

銀行類機構中符合監管要求的占比要低于非銀行類機構的占比。有26.6%的銀行機構表示自身模型管理機制需要再提升,其中占比最高的是城商行/農商行和外資銀行。

關于《商業銀行互聯網貸款管理辦法》中降杠杆與規範聯合貸業務要求的應對(duì)措施,整體來看,《管理辦法》對(duì)非銀機構聯合貸業務的影響要高于銀行機構,尤其是大型互聯網平台。

截至2022年二季度末,商業銀行不良貸款餘額2.95萬億元,較年初增加1069億元,不良貸款率1.67%,較年初下降0.06個百分點。銀行業金融機構持續加大不良資産處置力度,上半年累計處置的不良資産較上年同期多處置接近2200億元。

對(duì)于貸後(hòu)不良壓降手段,目前全行業機構主流的方式爲現金清收和不良資産核銷,分别占比40.11%和34.62%;同時“資産轉讓以及資産ABS”作爲貸後(hòu)管理手段有可推進(jìn)的空間。

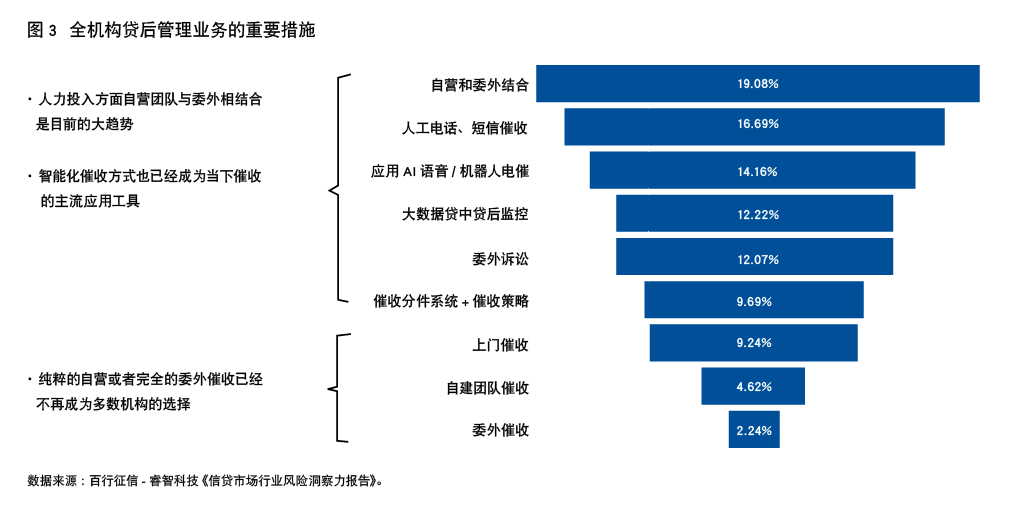

在貸後(hòu)管理業務方面(miàn),金融機構在貸後(hòu)管理業務措施方向(xiàng)各有側重。其中,銀行機構更偏好(hǎo)采用“人工電話、短信催收、上門催收”的方式;非銀機構則偏好(hǎo)采用“AI語音、機器人電催”的方式。

無論是銀行機構還(hái)是非銀機構,大家都(dōu)偏重“利用大數據産品實現貸中貸後(hòu)的有效監控”,利用“催收分件系統”形成(chéng)“有效的催收策略”進(jìn)行精細化管理,最終運用“訴訟手段”進(jìn)行兜底追讨。

【屠強爲睿智合創(北京)科技有限公司副總裁,田昆爲百行征信有限公司研究部總經(jīng)理,劉遠钊爲百行征信有限公司研究部研究員,王文香爲睿智合創(北京)科技有限公司助理總裁。報告内容及結論基于調研數據客觀整理得出】

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技