睿智合創(北京)科技有限公司總裁兼評分事(shì)業部總經(jīng)理

前FICO中國(guó)區總裁 王世今

金融管理的本質在于風險管理和運營,在風險識别和管理的薄弱環節和盲區,金融市場的供給和需求難以達到平衡。即便是當前世界最發(fā)達的經(jīng)濟體,也曾因爲隻能(néng)評估征信覆蓋的部分人群而被(bèi)诟病“金融機構隻爲不需要貸款的人提供貸款服務”。全球普惠金融的共同挑戰和目标之一就是能(néng)爲更多的乃至全社會(huì)有無征信的人群,量身做出優質的金融信貸信用評估工具。和世界發(fā)達經(jīng)濟社會(huì)普惠金融進(jìn)程相似,我國(guó)征信行業雖然在高速發(fā)展,但是缺乏征信記錄甚至是征信白戶的社會(huì)群體的金融信貸需求仍然無法得到有效滿足。金融機構一方面(miàn)因爲面(miàn)向(xiàng)一部分人過(guò)度授信而蒙受壞賬損失,另一方面(miàn)因缺乏風險評估工具而放棄了廣大的需求旺盛的征信白戶市場。征信白戶風險評估體系和工具將(jiāng)助力構建和完善以契約精神爲核心的信用社會(huì)制度,促進(jìn)社會(huì)信用體系建設及普惠金融發(fā)展,提升金融行業服務水平,爲民謀福。

針對(duì)無征信人群的基于替代性大數據的信用評分(以下簡稱“大數據評分”)利用數據不落地、不留痕的專利技術,實現無征信人群打分率98%、标志評分精準度的KS指标50%以上,有效完成(chéng)征信白戶信貸風險評估并進(jìn)行公允定價,完善和強化了征信服務,對(duì)建立健全金融信用評價機制、推動社會(huì)及金融市場更加“普”和“惠”、更好(hǎo)服務民生具有重大意義。

一、大數據評分賦能(néng)社會(huì)信用體系發(fā)展

大數據評分是對(duì)消費者未來信用風險的綜合評估,可預測消費者信用風險,通過(guò)整合國(guó)内優質的第三方穩定、合規且反映申請人信用屬性的替代性數據,利用前沿的模型技術研發(fā)信用評分,所輸出的每個評分值對(duì)應一定的違約率。分值越高表示未來發(fā)生信貸違約的可能(néng)性越低,信用風險越小;分值越低表示未來發(fā)生信貸違約的可能(néng)性越高,信用風險越大。大數據評分對(duì)健全社會(huì)信用體系發(fā)展提供助力。

1.大數據評分成(chéng)爲傳統征信信貸數據強有力的補充

我國(guó)征信業發(fā)展較晚,但是大數據應用卻走在世界前沿。在國(guó)家大數據戰略背景下,大數據評分成(chéng)功驗證了市場各類第三方大數據風險識别的可行性、有效性,并結合使用大量前沿機器學(xué)習建模方法,成(chéng)爲傳統征信信貸數據強有力的補充,爲我國(guó)征信行業在市場各類數據管理、治理、應用上積累了經(jīng)驗。

睿智合創(北京)科技有限公司(以下簡稱“睿智科技”)已與持牌征信機構建立長(cháng)期戰略合作,將(jiāng)大數據評分體系開(kāi)放給持牌征信機構,并與征信機構聯合研發(fā)、聯合運營,助力中國(guó)征信行業的數據治理功能(néng)搭建,同時爲金融機構提供持牌征信機構數據服務,持續爲大數據行業、金融業、決策科學(xué)領域的健康發(fā)展提供最佳實踐,對(duì)普惠金融的落地實踐作出積極貢獻。

2.大數據評分助力信貸市場客群風控統一識别标志的建立

大數據評分革新式地根據不同金融産品屬性、機構類别、風險和利率差别等,研發(fā)出适用于不同客群的場景分版本,如适用于銀行的銀行版、适用于消費金融的消費金融版、适用于小貸人群的快核版,以及針對(duì)下沉人群的小版分,但是所有的版本都(dōu)能(néng)做到風險刻度統一、風險幾率對(duì)齊、基礎分一緻、PDO一緻等,對(duì)全部可信貸人群形成(chéng)風險統一刻度标尺。這(zhè)能(néng)在很大程度上促成(chéng)一個機構内部的不同産品和人群,或交叉機構中的同一産品人群在風控管理流程中的統一識别标志的建立,對(duì)新産品上線、新渠道(dào)的冷啓動、市場促銷投放等業務的基準測試、風險管理起(qǐ)到良好(hǎo)作用,這(zhè)是金融機構自有數據或者表填數據無法企及的。

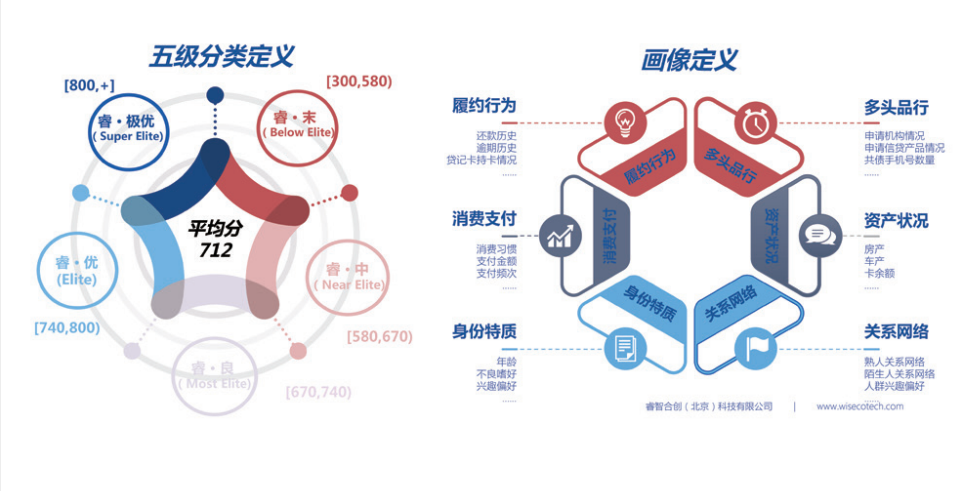

基于大數據建模技術和國(guó)際級評分卡經(jīng)驗,睿智科技在國(guó)内提出全信貸客群通用信用評分模型(行業通用分),主要爲了解決當前中國(guó)信貸市場各類人群信用風險評價标準無法統一的問題。模型通過(guò)統一各類信貸人群風險刻度标尺,實現了全體人群在同一模型内的風險高低排序趨勢,并基于風險排序將(jiāng)全信貸客群分爲極優、優、良、中、末五級。同時通過(guò)六維畫像實現顆粒更細的風險情況分析,即以六大變量維度精準定位人群的風險情況(如圖1所示)。模型的提出旨在建立一個融合不同風險、利率差别偏好(hǎo)、不同機構類别來源、不同金融産品屬性申請的全信貸人群風險評估體系,對(duì)每一位貸款申請人使用同一個标準進(jìn)行評價,對(duì)全部可信貸人群形成(chéng)風險統一刻度标尺。在統一标尺的管理下,未來監管機構對(duì)某類人群、産品或某種(zhǒng)社會(huì)風險現象的定義也會(huì)因此變得更加精準直觀,實現統一性、體系化。這(zhè)將(jiāng)有力促進(jìn)中國(guó)信貸市場客群風控統一識别标志的建立,提升每一位貸款申請人的公平貸款權利,推動金融普惠及社會(huì)信用體系建設。

圖 1 睿智科技全信貸客群五級分類标準及六維畫像

二、大數據評分應用全金融場景

大數據評分已經(jīng)得到市場充分認可并應用于全金融場景及生态,在銀行、持牌消費金融公司、汽車金融及融資租賃公司、頭部互聯網平台、保險公司等金融機構的全類别産品中得以應用,爲金融機構帶來多方面(miàn)成(chéng)效。

1. 助力信貸風險管理

大數據評分具有超精準風險預測識别能(néng)力,多年來曆經(jīng)各類金融機構的近萬次曆史回溯、盲測驗證以及數億次生産調用效果監控,在精準度、排序性、穩定性及打分率上都(dōu)表現優異,助力金融機構在信貸風險管理領域創造更大的業務價值。

大數據評分适用于信用卡、零售個貸、消費信貸、汽車金融、設備融資租賃、小微企業主信貸等多種(zhǒng)業務,可以用于放貸機構貸前、貸中和貸後(hòu)管理的各個業務環節,如信貸審批、風險定價、額度管理、貸中風險預警和貸後(hòu)催收等,助力金融機構實現精準風險分層和差異化審批授信,在做大金融業務資産規模的同時,優化資産質量,并提高客戶滿意度。尤其随著(zhe)利率市場化改革不斷推進(jìn)到深水區,大數據評分將(jiāng)成(chéng)爲各大金融機構精準風控和智能(néng)決策不可或缺的利器。

多家金融機構將(jiāng)大數據評分用于小微企業、個體工商戶信用風險評估,包括稅貸、發(fā)票貸、個人經(jīng)營貸、商戶貸等各種(zhǒng)小微業務場景,解決了以下問題:一是傳統線下人工審核渠道(dào)單一以及操作不規範等老大難問題;二是僅依賴稅務數據,不判斷超小規模小微企業主的個體風險情況的問題;三是小微企業申請人需提供繁瑣複雜的申請和自我彙報信息,且自我彙報信息容易造假等問題。大數據評分可利用“二維匹配鍵”輕松獲取小微企業主全面(miàn)風險畫像,操作的簡易性及高度精準性,使得大數據評分在小微企業金融服務方面(miàn)作出了突破性貢獻。

比如某國(guó)有大行在小微企業信用貸場景中,利用大數據評分對(duì)企業風險評價進(jìn)行有效補充,對(duì)不同授信來源的債項風險評估效果均顯著。比如在稅務類客群上,大數據評分低于690分的客群拒絕率僅約6%,但違約率降低了28%;大數據評分低于700分的客群債項占比約18%,識别出的客群占全部違約客戶的近40%,風險識别性高。

2.促進(jìn)普惠金融發(fā)展

普惠金融的第一個前提就是“普”,也就意味著(zhe)對(duì)大數據評分的适用廣度和覆蓋率提出很高要求。大數據評分利用科技手段實現對(duì)無征信、薄征信和短征信人群做出精準的信用風險預測評估,具有超高有效的客群覆蓋度,可爲99%的中國(guó)消費者精準打分,其中征信白戶、薄征信人群的打分率高達98%。

大數據評分推出服務于小微企業主經(jīng)營貸場景的“小微企業主評分”,該評分模型精準度指标KS達50%以上,有效地解決金融機構不敢貸,小微企業主難融資、融資貴等問題,成(chéng)爲普惠金融場景下信用風險管理的有效評價依據。對(duì)于金融機構曆來難于識别畫像的“三農”人群,大數據評分打分率接近100%,且精準度很高,受到了金融機構的認可。大數據評分爲某股份制銀行第一次實現了無征信人群的審批通過(guò)率絕對(duì)值提升10%以上,且風險低于正常有征信人群,爲無征信、薄征信人群的金融服務需求提供了解決方案,極大促進(jìn)金融普惠。

此外,大數據評分也被(bèi)部分國(guó)有大行、股份制銀行偏遠地區分行使用,覆蓋“三農”客群和部分城市人群,用于農業貸款、學(xué)生貸款等領域,將(jiāng)人工智能(néng)模型算法和毫秒級評分運營能(néng)力和技術傳導到最急迫需要的地方,解決了這(zhè)些地區數據不足、自動化和智能(néng)化進(jìn)程落後(hòu)的問題,有效促進(jìn)普惠金融發(fā)展。

3.優化貸前審批業務

大數據評分中汽車金融專屬評分應用于汽車金融及融資租賃業務,提升新車及二手車貸前審批風控管理能(néng)力。在某知名廠商系汽車金融公司(含汽車金融及融資租賃業務)新車及二手車業務中,汽車金融專屬評分對(duì)有征信客群和無征信客群的覆蓋率均在99%以上,KS達70%以上,貸前自動審批置換策略效果卓著:在新車無征信客群上自動化審批率提升9.8%,在保持核準率穩定的情況下壞賬率壓降0.12%;在新車有征信客群上自動化審批率提升2.4%,在保持核準率穩定的情況下壞賬率壓降0.07%;在二手車客群上自動化審批率提升10.6%,壞賬率壓降0.78%。

大數據評分應用于審批端三大指标的全面(miàn)優化,尤其針對(duì)年輕客群的授信審批。某國(guó)有大行將(jiāng)大數據評分應用于信用卡準入授信審批端,實現了貸前審批端三大指标(自動化率、審批通過(guò)率、壞賬率)的全面(miàn)優化,自動化率絕對(duì)值提升6%,審批通過(guò)率絕對(duì)值提升4%,壞賬相對(duì)壓降達15%,即在自動化率和審批通過(guò)率提升的同時,壞賬率降低。此外,某全國(guó)股份制銀行在信貸審批環節應用大數據評分實施客群置換策略,提升自動審批率,降低自動通過(guò)的壞賬率,逾期率壓降幅度達24%。針對(duì)信貸需求旺盛的年輕客群,大數據評分可以幫助金融機構精準識别年輕客群信用風險,并作出最佳決策,提升年輕客群的金融服務可得性。

大數據評分應用于審批端拒絕回撈,提升征信白戶金融服務的可得性。多家金融機構將(jiāng)大數據評分應用在審批端拒絕回撈上,在拒絕件中回撈出10%~25%的客戶審批通過(guò),且根據審批後(hòu)持續監控情況,這(zhè)些回撈客戶的信用風險低于正常審批通過(guò)的人群。大數據評分極大降低了金融機構獲客成(chéng)本,提升了客戶體驗和金融服務可得性。

(本文中的數據來自睿智合創(北京)科技有限公司内部研究及合作客戶監測數據。)

地址:北京市豐台區麗澤路 24 号院 1 号樓平安幸福中心B座30層

電話:010-87982888

業務合作:business@wisecotech.com

招聘聯絡:career@wisecotech.com

關注睿智科技